Estas son las clases de estados financieros según las NIF vigentes.

En un artículo anterior, vimos cuál es la utilidad de los estados financieros para un negocio, y se estableció cuáles son los que deben presentarse según el grupo contable de las entidades que los preparan.

Para efectos de este escrito, todos los estados financieros que deba presentar una entidad según el grupo contable al que pertenezcan, se denominarán de manera genérica como “estados financieros”.

No obstante, con la aplicación de las Normas de Información Financiera (NIF) contenidas en el Decreto Único Reglamentario 2420 del 2015, se deben tener en cuenta algunos conceptos en la presentación de los estados financieros con el fin de brindar claridad a los usuarios de la información, y esto se relaciona con el tipo de estados financieros que se presentan.

En efecto, antes de la entrada en vigencia de este nuevo marco, el Decreto 2649 de 1993 estableció la clasificación de los estados financieros en estados financieros de propósito general y de propósito especial. Dentro de los primeros, centro de atención de este escrito, estaban los básicos y los consolidados. Sin embargo, con las NIF, esta clasificación se ha complementado un poco, por lo que, según la normativa vigente, existen los siguientes tipos de estados financieros:

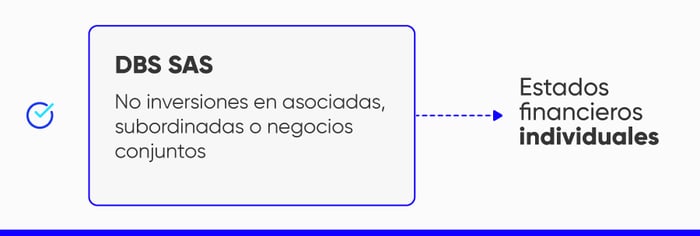

1. Estados financieros individuales.

Son los preparados por una entidad que NO tiene inversiones en asociadas, subordinadas o en negocios conjuntos.

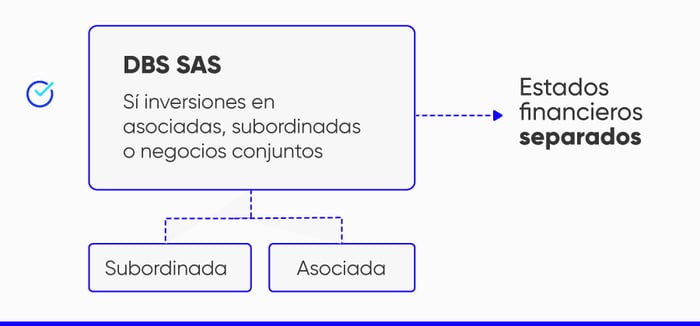

2. Estados financieros separados.

Son los preparados por una entidad que SÍ tiene inversiones en asociadas, subordinadas o en negocios conjuntos. Estas inversiones se pueden contabilizar en estos estados financieros al costo menos el deterioro de valor, al valor razonable con cambios en resultados o aplicando el método de la participación.

En el caso de que una entidad posea inversiones en subordinadas, debe tenerse en cuenta que solo podrá contabilizarlas en sus estados financieros separados utilizando el método de la participación. Lo anterior según el Artículo 35 de la Ley 222 de 1995.

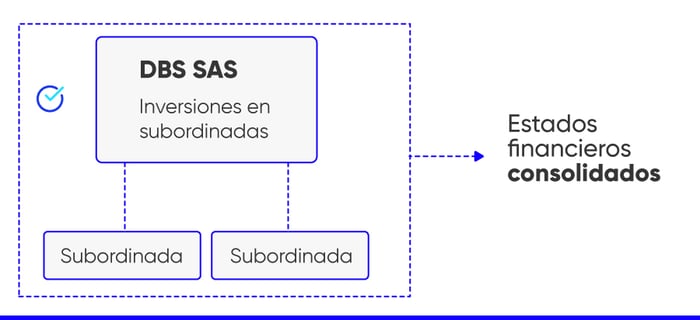

3. Estados financieros consolidados.

Son los que presenta una entidad controladora y sus subsidiarias, como si se tratara de una sola entidad contable.

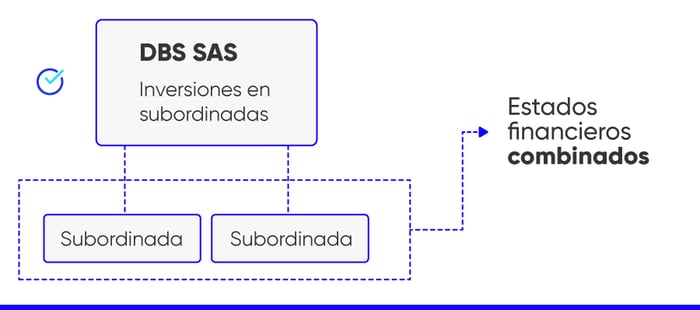

4. Estados financieros combinados.

Son los que incluyen la información financiera de dos o más entidades que están bajo control común de una o varias partes y ese control NO es transitorio. Se aclara que este tipo de estado financiero NO incluye la información de la controlante.Las NIF no requieren la presentación de estados financieros combinados. Se utilizan más para fines de supervisión. El Consejo Técnico de la Contaduría Pública en el Concepto 122 del 20 de abril del 2021, expresó sobre este tipo de estado financiero lo siguiente:

“En el caso colombiano, los estados financieros combinados podrían entenderse como estados financieros de cometido específico o de propósito general, su calificación dependerá de si ellos se colocan a dispersión de usuarios que no tienen acceso a la información, de la entidad, de propósito general, o de si dirigen a un grupo usuarios específicos, como administradores o autoridades que requieren dichos informes para efectos de supervisión”.

Normalmente la Superintendencia de Sociedades los requiere para obtener información sobre grupos económicos cuya matriz o controlante, se encuentra en el exterior que no está obligada como tal a reportar información en Colombia. En este sentido, se realiza una combinación de los estados financieros de los miembros del grupo que se ubican en el país, siendo la entidad de mayor patrimonio la que realiza el procedimiento.

Sobre este tema se puede consultar el Concepto 115-038268 del 9 de abril del 2021.

5. Estados financieros principales.

En opinión del CTCP, estos estados financieros son aquellos “de propósito general, con los cuales se pretende cubrir las necesidades de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información”.Se podría indicar en el caso de inversiones en subsidiarias, que los estados financieros principales son los consolidados preparados por entidad matriz. En el caso de inversiones en asociadas, serían los separados. Para una entidad que no tiene inversiones en asociadas, ni en subsidiarias o negocios conjuntos, el estado financiero individual es el mismo principal (Ver Concepto 275 del 30 de abril del 2019 del CTCP).

La clasificación anterior es importante, y debe darse a conocer al lector de los estados financieros desde la denominación del reporte. Con esto se asegura que el usuario realice un correcto análisis de la información que se le presenta sobre la entidad.

La normativa y la doctrina referente a los tipos de estados financieros, en particular el texto de los conceptos referenciados anteriores, puede consultarse en la publicación electrónica Normas de Información Financiera – Análisis Integral.