Conoce qué se comunica a los responsables del gobierno de la entidad en la auditoría.

En la auditoría de estados financieros existen varios hitos los cuales permite al auditor alcanzar el objetivo trazado, el cual no es otro, que la emisión de una opinión sobre si estos están libres de error material o fraude.

Así pues, en los casos en que el marco de aseguramiento lo exige, el uso de los estándares de aseguramiento, instan al auditor a realizar las actividades de auditoría pertinentes y cumplir con el requisito mencionado en varias normas, sobre la comunicación asuntos significativos a los responsables del gobierno de la entidad.

Según la Norma Internacional de Auditoría 260 (Revisada) - NIA 260 (Revisada) - Comunicación con los responsables del gobierno de la entidad, en la mayoría de las entidades, el órgano de gobierno es de responsabilidad colectiva. En muchos casos se observa, un consejo de administración, junta de socios, junta directiva, asamblea de accionistas, consejo de supervisión, socios, propietarios, un administrador fiduciario o figuras equivalentes. Sin embargo, en algunas entidades de pequeña dimensión, una sola persona puede ser responsable del gobierno, por ejemplo, el propietario-gerente, al no haber otros propietarios, o un único administrador fiduciario. En el caso de que el gobierno sea responsabilidad colectiva, suele delegarse a un subgrupo el encargo de gestionar las comunicaciones con el auditor, tal como un comité de auditoría, o incluso delegan en una persona la realización de determinadas tareas para facilitar al órgano de gobierno el cumplimiento de sus responsabilidades. Mientras que la dirección de la entidad, está a cargo de una persona o personas con responsabilidad ejecutiva para dirigir las operaciones de esta.

Una vez aclarado quién es el órgano de gobierno y quién es la dirección, es importante señalar desde la presentación de la propuesta, las normas: NIA 210 Norma Internacional de Auditoría 210 - NIA 210 - Acuerdo de los términos del encargo de auditoría y Norma Internacional de Auditoría 220 - NIA 220 - Control de calidad de la auditoría de estados financieros - , establecen la responsabilidad del auditor de acordar los términos del encargo de la auditoría con la gerencia de la entidad o, en función de los requerimientos normativos, con los órganos de gobierno corporativo, esto es la aceptación del encargo de aseguramiento y mantenimiento.

Previo a la aceptación del encargo de aseguramiento, el auditor debe cerciorarse que la entidad cumple las condiciones previas a la realización de la auditoría, entre ellas, el uso adecuado del marco de información financiera para la preparación de los estados financieros, además de que la gerencia y/o los órganos de gobierno entienden sus responsabilidades en el proceso de la auditoría y que cumplen con la obligación de facilitar al auditor cuanta información solicite y el acceso a todas las personas y documentación de la entidad.

De acuerdo con la Norma Internacional de Auditoría 250 (Revisada) - NIA 250 (Revisada), al realizar una auditoría de estados financieros el auditor debe conocer el marco normativo de la entidad, así como observar su cumplimiento.

Ahora bien, entrando en materia, en el desarrollo de la auditoría, uno de los aspectos sobre los que el auditor debe obtener evidencia suficiente y adecuada, es sobre el cumplimiento de las disposiciones legales y reglamentarias.

Por ejemplo, cumplimiento del marco normativo. Esta verificación la hará inicialmente mediante indagaciones con la gerencia, la comprobación de los documentos y otras pruebas sobre transacciones. En el caso de incumplimiento, el auditor lo comunicará a la gerencia y evaluará su efecto en los estados financieros. De acuerdo con el grado de importancia, lo pondrá en conocimiento de todos los órganos de gobierno de la entidad excepto los que a su vez participen en la gerencia de la entidad.

Se debe tener presente que un trabajo de auditoría realizado bajo las NIA, requiere que el profesional o profesionales involucrados en la dirección y realización del encargo, adopten una conducta ética y profesional, siguiendo unos requerimientos exigidos en el código de ética y de los demás requerimientos normativos.

En línea con el trabajo desarrollado, se aplicará procedimientos con el objeto de obtener evidencia, sobre si los estados financieros están libres de errores materiales, de acuerdo con el marco normativo contable aplicable.

Según la Norma Internacional de Auditoría 260 (Revisada) - NIA 260 (Revisada) - Comunicación con los responsables del gobierno de la entidad, el auditor es responsable de mantener una comunicación recíproca con los responsables de gobierno de la entidad.

Esta comunicación tiene por objeto:

- La comprensión de los asuntos de la auditoría por parte de la entidad;

- Facilitar al auditor la comprensión de los negocios y funcionamiento de la entidad;

- Facilitar el cumplimiento de la función de supervisión por parte de los órganos de gobierno en el proceso de información financiera, para reducir los posibles errores en los estados financieros y conocer los riesgos en la información.

La comunicación entre las partes se mantiene a lo largo de toda la auditoría en todas sus fases, entre otros temas dependiendo el juicio profesional del profesional, la materialidad, factor de riesgo, algunos temas que se debieran comunicar con los órganos de gobierno, son:

- Políticas contables

- Comunicaciones de periodos anteriores

- Los riesgos de errores materiales

- Incertidumbres significativas

- Dudas

- Dificultades significativas encontradas en el trabajo de auditoría

- Comentarios sobre la administración

- Ajustes de auditoría

- Errores no corregidos

- Evidencia o indicios de fraude que inducen a error en los estados financieros

- Incertidumbre sobre el cumplimiento del principio contable de empresa en funcionamiento

- Cuestiones clave de auditoría

- Informe de auditoría

- Asuntos acordados

Por otra parte, con relación a la evidencia o indicios de fraude, el auditor comunicará estas cuestiones con los responsables del gobierno de la entidad oportunamente. Si se tienen indicios de la existencia de fraude en el que esté implicada la dirección, comunicará estas sospechas con los responsables del gobierno de la entidad y discutirá con ellos la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría necesarios para completar la auditoría. Dichas comunicaciones con los responsables del gobierno de la entidad constituyen un requerimiento salvo que lo prohíba una disposición legal según la Norma Internacional de Auditoría 240 - NIA 240 - Responsabilidades del auditor en la auditoría de estados financieros con respecto al fraude.

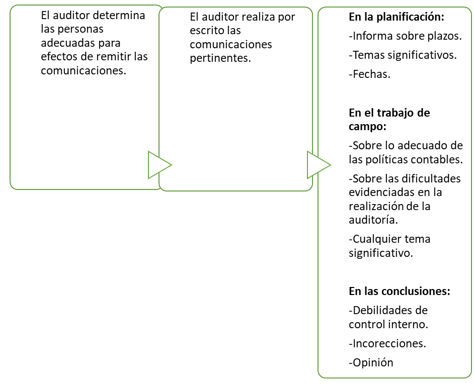

En la siguiente gráfica, tomada de la Documento de Orientación Pedagógica 013, sobre la aplicación de las Normas Internacionales de Auditoría (NIA), emitido por el Consejo Técnico de la Contaduría Pública, se puede observar el proceso de comunicación de la auditoría. Esta gráfica ilustra algunas de las situaciones en las que el auditor debe comunicarse con los órganos de gobierno de acuerdo a la etapa de la auditoría.

Proceso de comunicación de la auditoría

Fuente: Consejo Técnico de la Contaduría Pública

Documento de Orientación Pedagógica 13 sobre la aplicación de las Normas Internacionales de Auditoría (NIA)

Otro aspecto que debe comunicarse, según la Norma Internacional de Auditoría 265 - NIA 265 - Comunicación de las deficiencias en el control interno a los responsables del gobierno y a la dirección de la entidad, tiene que ver con las deficiencias identificadas en esta materia.

La comunicación de las debilidades significativas de control interno, detectadas como consecuencia de su trabajo, se deberán manifestar a la gerencia o al comité de auditoría o, si se considera conveniente, a los órganos de gobierno de la entidad.

Con relación a la posibilidad de comunicar las debilidades no significativas y la posibilidad de efectuar sugerencias para subsanarlas, el auditor evaluará la conveniencia de hacerlo. En cualquier caso, corresponde a la gerencia de la entidad la implementación de los correctivos necesarios.

De igual forma, cuando, después de la fecha de emisión del informe por parte del auditor y antes de la publicación de los estados financieros, surjan hechos posteriores, según la Norma Internacional de Auditoría 560 - NIA 560 - Hechos posteriores al cierre, el auditor debe analizarlo, al igual que cualquier hecho conocido con anterioridad. Si dicho hecho tuviese efecto en el informe, el auditor discutirá el hecho con la gerencia o con los órganos de gobierno de la entidad. Esto

Por último, y no menos importante, se debe comunicar a los responsables del gobierno de la entidad, si en la auditoría se identifican hechos o condiciones que pueden generar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento.

En esta comunicación, manifestará si los hechos o las condiciones constituyen una incertidumbre material; si es adecuada la utilización, por parte de la dirección, del principio contable de empresa en funcionamiento para la preparación de los estados financieros; si es adecuada la correspondiente información revelada en los estados financieros y, las implicaciones para el informe de auditoría.

Te recomendamos tener en cuenta lo mencionado en los artículos “Aplicación obligatoria de la NIA 701” y “Reporte de cuestiones clave de auditoría”, sobre la responsabilidad que tiene el auditor de comunicar las cuestiones clave de la auditoría en la opinión o dictamen.

Conviene enfatizar, que la comunicación se debe efectuar por escrito, aunque es conveniente realizarla en primera instancia de forma verbal previamente con el responsable superior del nivel en el que se produce la debilidad y que tenga capacidad para resolverla.

Lo referente a la parte normativa, puedes consultarlo en la publicación electrónica NAI Integral y de la Profesión Contable, disponible a través de LegisXperta.