Esta es la nueva clasificación del grupo 3 según el Decreto 1670 del 2021.

En un artículo anterior, se analizó el proyecto de decreto que pretendía cambiar los criterios de clasificación de las entidades de los grupos 2 y 3. Pues bien, el 9 de diciembre del 2021 se emitió el Decreto 1670, mediante el cual se incorporó en el ordenamiento jurídico nacional, los nuevos criterios de clasificación de las entidades de los grupos 2 y 3 para efectos de la aplicación de las Normas de Información Financiera. Este decreto rige a partir del 1° de enero del 2023 y no se da posibilidad de aplicación voluntaria anticipada.

Por lo anterior, los requisitos actuales de clasificación en los grupos de convergencia, aún están vigentes.

Requisitos actuales para pertenecer al grupo 3

Estos requisitos se encuentran en los párrafos 1.2 y 1.3 del anexo 3 del DUR 2420 del 2015. Estos indican:

“1.2. Aplicarán esta NIF las microempresas que cumplan la totalidad de los siguientes requisitos:

(a) contar con una planta de personal no superior a diez (10) trabajadores;

(b) poseer activos totales, excluida la vivienda, por valor inferior a quinientos (500) salarios mínimos mensuales legales vigentes (smmlv);

(c) Tener ingresos brutos anuales inferiores a 6.000 smmlv.

Para efectos del cálculo de número de trabajadores, se consideran como tales aquellas personas que presten de manera personal y directa servicios a la entidad a cambio de una remuneración, independientemente de la naturaleza jurídica del contrato; se excluyen de esta consideración las personas que presten servidos (sic) de consultoría y asesoría externa.

El cálculo del número de trabajadores y de los activos totales, a que aluden los literales (a) y (b) anteriores, se hará con base en el promedio de doce (12) meses correspondiente al año anterior al período de preparación obligatoria definido en el cronograma establecido en el artículo 3º del Decreto 2706 (hoy artículo 1.1.3.3 del DUR 2420 del 2015), o al año inmediatamente anterior al periodo en el cual se determine la obligación de aplicar el marco técnico normativo de que trata este decreto, en periodos posteriores al periodo de preparación obligatoria aludido.

Las mismas reglas se aplicarán para la determinación de los ingresos brutos a que alude el literal (c) anterior.

En el caso de microempresas nuevas, estos requisitos se medirán en función de la información existente al momento del inicio de operaciones de la entidad.

De acuerdo con lo establecido en el artículo 2º de la Ley 1314 de 2009, esta norma será aplicable a todas las personas naturales y entidades obligadas a llevar contabilidad que cumplan los parámetros de los anteriores literales, independientemente de si tienen o no ánimo de lucro.

1.3. También deben aplicar el presente marco técnico normativo las personas naturales y entidades formalizadas o en proceso de formalización que cumplan con la totalidad de los requisitos establecidos en el artículo 499 del estatuto tributario (derogado por la Ley 2010 del 2019 y las normas que lo modifiquen o adicionen”.

Estos párrafos fueron derogados por el Decreto 1670 del 2021, pero la derogatoria es aplicable a partir del 1° de enero del 2023.

Nuevos requisitos para pertenecer al grupo 3

El Decreto 1670 del 2021, estableció los nuevos requisitos para pertenecer al grupo 3, los cuales son aplicables a partir del 1° de enero del 2023. Estos requisitos están en la nueva versión del artículo 1.1.3.1 del DUR 2420 del 2015 y son:

- Requisito principal. Estar dentro del ámbito de aplicación del decreto, esto es:

a) Ser personas naturales o jurídicas obligadas a llevar contabilidad,

b) Aquellos que no estén obligados a llevar contabilidad, pero que pretendan hacer valer como prueba, y

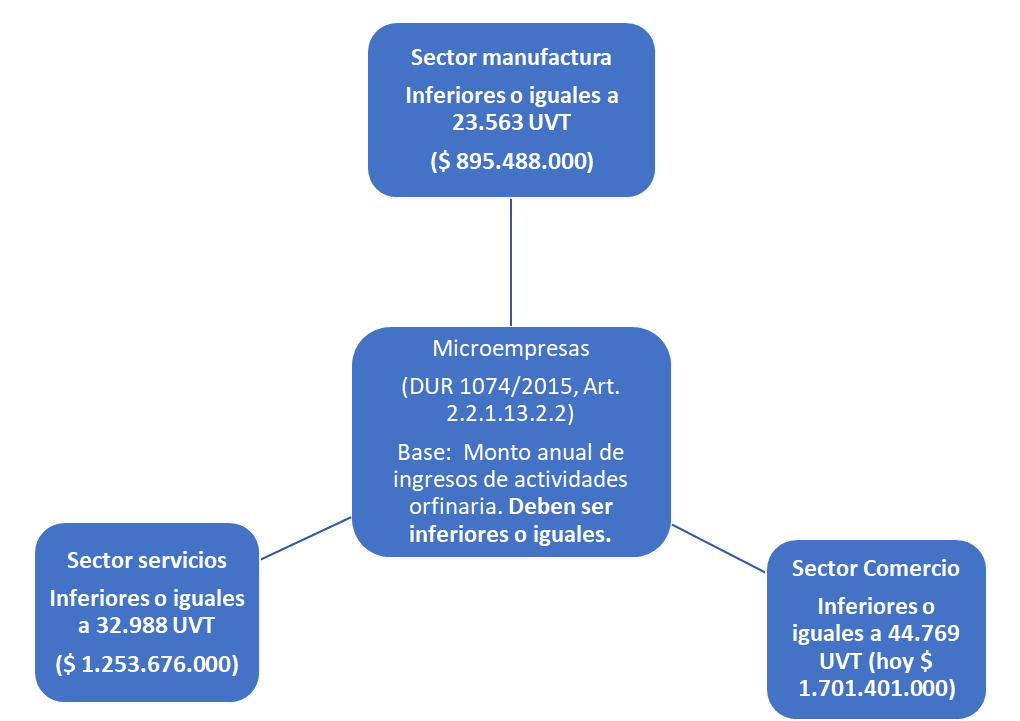

c) Microempresas que se clasifiquen tal según el capítulo 13 del título 1 de la parte 2 del libro 2 del DUR 1074 del 2015. En particular, esta clasificación empresarial se encuentra en el artículo 2.2.1.13.2.2 del mencionado DUR. - Otros requisitos. Deben cumplirse en su totalidad:

a) No mantener inversiones en instrumentos de patrimonio en subsidiarias, negocios conjuntos o asociadas.

b) No estar obligados a presentar estados financieros combinados, consolidados o separados (ver sección 9 de la NIIF para las Pymes – Anexo 2 del DUR 2420 del 2015).

c) No realizar transacciones relacionadas con pagos basados en acciones (ver sección 26 de la NIIF para las Pymes – Anexo 2 del DUR 2420 del 2015).

d) No mantener planes de beneficios pos empleo por beneficios definidos (ver párrafos 28.9 y 28.10, y 28.14 a 28.28 de la NIIF para las Pymes - Anexo 2 del DUR 2420 del 2015).

e) No ser una cooperativa de ahorro y crédito.

f) No obtener ingresos de actividades ordinarias que superen los topes para microempresas de acuerdo al sector empresarial, conforme a lo establecido en el DUR 1074 del 2015.

Según lo anterior, con el este decreto, el análisis realizado de su proyecto sigue siendo vigente, pues es posible que existan más entidades del grupo 3. En efecto, según uno de los requisitos actuales (hasta el 31 de diciembre del 2022), el número máximo de trabajadores para pertenecer a este grupo de es de 10, si una entidad tenía 11, ya no podía ser del grupo 3 a pesar de que cumpliera los demás requisitos (activos e ingresos), ya que es necesario el cumplimiento de todos los requisitos indicados en el actual párrafo 1.2 del anexo 3 del DUR 2420.

Así mismo, el decreto, tal cual como lo hizo su proyecto, remite a la clasificación empresarial del DUR 1074 del 2015, la cual se fundamenta en dos factores importantes. El monto anual de los ingresos de actividades ordinarias y el sector empresarial al que pertenezca la entidad. De tal manera que, con la nueva norma, serían el grupo 3 y aplicarían el marco técnico dispuesto en el anexo 3 del DUR 2420 del 2015, las siguientes entidades:

NOTAS:

- Los valores en UVT reexpresados a pesos se han aproximado al múltiplo de mil más cercano.

- Para el año 2023, se toma el valor de la UVT del año 2022, es decir $ 38.004. Lo anterior según lo indicado en el artículo 2.2.1.13.2.3 del DUR 1074 del 2015, que establece que los ingresos deberán corresponder a los del año inmediatamente anterior, con corte a 31 de diciembre.

Como se aprecia en la figura anterior, la clasificación como microempresa con la nueva norma ya no es única, sino que dependería del sector al que pertenezca la entidad.

También, es importante resaltar que, según los requisitos actuales, es posible que el número de microempresas se incremente teniendo en cuenta los aspectos de trabajadores y activos totales, pero no así el de ingresos, pues para el año 2021, la entidad debería contar con ingresos brutos anuales inferiores a $ 5.266.818.000 (6.000 smmlv medidos con el valor del salario mínimo del 2020) para ser del grupo 3. Los montos del nuevo decreto son considerablemente inferiores al límite actual en salarios mínimos, incluso medidos para el inicio de vigencia de la norma (2023), lo que excluirá con seguridad a muchas entidades de pertenecer al grupo 3.

La nueva norma, unifica la forma de clasificación de las microempresas. Es evidente la diferencia de criterios entre la norma contable y la norma del DUR 1074 del 2015. Al respecto el Consejo Técnico de la Contaduría pública se pronunció mediante al Concepto 622 del 12 de julio del 2019, indicando que los nuevos criterios de clasificación empresarial del DUR 1074 del 2015, no tienen efecto en la clasificación de las entidades para efectos de la aplicación de las Normas de Información Financiera. No obstante, al menos para el grupo 3, e incluso para el grupo 2, esta doctrina ya no es aplicable.

Finalmente, y en lo que se refiere al grupo 3, la aplicación de la norma de este grupo se vuelve totalmente voluntaria, pues el Decreto 1670 del 2021 indicó que, a pesar de cumplir con todos los requisitos del nuevo artículo 1.1.3.1 del DUR 2420 del 2015, las entidades podrán aplicar la norma del grupo 2.

¿Qué pasó con el grupo 2?

Podría considerarse que este grupo, con la nueva norma, se consolidó como el grupo residual. Los nuevos requisitos, según el modificado artículo 1.1.2.1 del DUR contable, serán de grupo 2:

- Entidades que no apliquen las Normas de Información Financiera para entidades del grupo 1, ni que apliquen las Normas de Información Financiera para entidades del grupo 3.

- Entidades que cumpliendo requisitos para pertenecer al grupo 3, hayan decidido aplicar de manera voluntaria las Normas de Información Financiera para entidades del grupo 2.

- Los portafolios de terceros administrados por las sociedades comisionistas de bolsa de valores, los negocios fiduciarios y cualquier otro vehículo de propósito especial, administrados por entidades vigiladas por la Superintendencia Financiera de Colombia, que no establezcan contractualmente aplicar los marcos técnicos normativos vigentes para el grupo 1, ni sean de interés público, y cuyo objeto principal del contrato sea la obtención de resultados en la ejecución del negocio, lo cual implica autogestión de la entidad y, por lo tanto, un interés residual en los activos netos del negocio por parte del fideicomitente y/o cliente.

Contabilidad de caja

Este tema no fue incluido en el Decreto 1670 del 2021. De tal manera que, por el momento, todas las entidades continuarán utilizando la contabilidad de causación, como hasta ahora se ha venido haciendo.

Consulta la publicación Normas de Información Financiera – Análisis integral, en la que encontrarás la totalidad de las normas relacionadas con este tema, incluyendo el marco del grupo 3, así como el Concepto 622 del 2019 del CTCP.