Conoce 2 aspectos de interés sobre el revisor fiscal obligatorio por Ley 43 de 1990.

Sobre el revisor fiscal y lo obligatorio de su nombramiento, son dos las normas generales a tener en cuenta por parte de las empresas. Estas son:

1. Artículo 203 del Código de Comercio

Esta norma establece:

ART. 203.—Deberán tener revisor fiscal:

- Las sociedades por acciones.

- Las sucursales de compañías extranjeras.

- Las sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del veinte por ciento del capital.

2. Parágrafo 2º del artículo 13 de la Ley 43 de 1990

Esta norma indica:ART. 13, PAR. 2º—Será obligatorio tener revisor fiscal en todas las sociedades comerciales, de cualquier naturaleza, cuyos activos brutos al 31 de diciembre del año inmediatamente anterior sean o excedan el equivalente de cinco mil salarios mínimos y/o cuyos ingresos brutos durante el *año inmediatamente anterior* sean o excedan al equivalente a tres mil salarios mínimos.

*NOTA: La expresión “año inmediatamente anterior”, según la sentencia del 14 de marzo de 1997 expedida por el Consejo de Estado, Sección Cuarta, expediente 8076, el año inmediatamente anterior para determinar la obligatoriedad de tener revisor fiscal, es el inmediatamente anterior al correspondiente año o período gravable. En este sentido, las sociedades comerciales deben tener revisor fiscal durante el año 2022, si sus activos brutos a 31 de diciembre de 2021 fueron iguales o superiores a $ 4.542.630.000, y/o durante el año 2021 el monto de sus ingresos brutos fue o excedió de $ 2.725.578.000

En particular, sobre esta última disposición se han presentado muchas inquietudes que han sido resueltas, bien sea por el Consejo Técnico de la Contaduría Pública o por la Superintendencia de Sociedades.

Se resalta el Concepto 561 del 12 de octubre del 2021 del Consejo Técnico de la Contaduría Pública, en el que se reiteró que, para definir la obligatoriedad de tener revisor fiscal por el monto de los activos o los ingresos, debe tenerse en cuenta la información contable (financiera) y no la tributaria, así mismo, indicó que se deberá cumplir con el requisito de tener revisor fiscal a partir del 1° de enero del año en que se inicia la mencionada obligación.

Se hace especial alusión a este concepto, pues fue mencionado en una reciente doctrina de la Superintendencia de Sociedades, en la que se aclaran varios aspectos prácticos, de cotidianidad de las empresas. Nos referimos al Concepto 220-045838 del 25 de febrero del 2022, el cual trató los siguientes aspectos, sobre el la obligatoriedad y oportunidad el nombramiento el revisor fiscal, según lo establecido en el parágrafo 2º del artículo 13 de la Ley 43 de 1990:

1. Oportunidad del nombramiento

Se aclara lo indicado en el Concepto 561 del 12 de octubre del 2021 del Consejo Técnico de la Contaduría Pública, en el que se había indicado que, se deberá cumplir con el requisito de tener revisor fiscal a partir del 1° de enero del año en que se inicia la mencionada obligación.

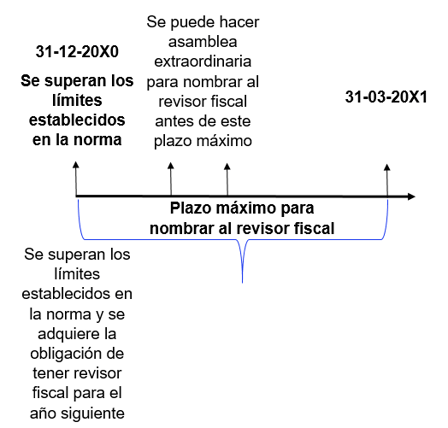

En efecto, la obligación se adquiere a partir del 1º de enero del año siguiente al que se superaron los límites del parágrafo 2º del artículo 13 de la Ley 43 de 1990. De hecho, el revisor fiscal debe realizar su trabajo sobre la totalidad de ese período, finalizando el 31 de diciembre, pero de acuerdo con la Superintendencia de Sociedades, el plazo máximo para la designación del revisor fiscal en este caso, será 3 meses contados a partir del corte del ejercicio.

No obstante, la sociedad puede convocar a una reunión extraordinaria, antes del mencionado plazo. En esta reunión se revisarán los estados financieros, se verificará el cumplimiento de los límites para que el revisor fiscal obligatorio y se procederá a la designación respectiva.

2. Revisor fiscal obligatorio o potestativo según se superen los topes del parágrafo 2° del artículo 13 de la Ley 43 de 1990

Al respecto se presenta las siguientes situaciones:

- ¿Qué pasa si una sociedad con revisor fiscal (pues estaba obligada a ello al haber sobrepasado en periodos anteriores los topes de activos y/o ingresos brutos), al final del año corriente no supera estos límites, por lo que, a partir del año siguiente, cesa su obligación de contar con este profesional?

Para este caso, la entidad indica realizar el siguiente procedimiento:

- Comunicación por parte del administrador al máximo órgano social durante la reunión ordinaria, de que ya no es obligatorio contador con revisor fiscal.

- El máximo órgano social podrá decidir si mantiene el cargo, si incluye en los estatutos la figura como obligatoria, o aceptar la cesación de la obligación. - ¿Qué pasa si una sociedad no obligada a tener revisor fiscal, pero que había nombrado uno potestativo, adquiere al final del año la obligación de contar con uno?

Para este caso, la Supersociedades indica:

- Si la sociedad cumple los límites indicados en la norma, el revisor fiscal se torna obligatorio.

- Los administradores deberán informar al máximo órgano social de este hecho para que se designe al revisor fiscal según lo establece el artículo 204 del Código de Comercio, es decir por mayoría absoluta del máximo órgano social.

- Lo anterior, porque al existir la obligatoriedad, todos los asociados tienen derecho a escoger al revisor fiscal que, bien puede coincidir con el que venía ejerciendo de manera potestativa. Se recuerda que este fue escogido por un número reducido de asociados según el numeral 3º del artículo 203 del código de Comercio.

El Concepto 220-045838 de la Supersociedades aclara aspectos técnicos y prácticos cuando el revisor fiscal se vuelve obligatorio (o no) por el cumplimiento (o no) de los topes establecidos en el parágrafo 2º del artículo 13 de la Ley 43 de 1990, los cuales deben ser revisados cada año para establecer esta obligación de las entidades.

Para un mayor detalle sobre la profesión contable y la revisoría fiscal, se pueden consultar los módulos Régimen de la Profesión Contable y Doctrina NAI y de la Profesión Contable, de la publicación NAI Integral y de la Profesión Contable.