La materialidad en los estados financieros, en la preparación y en la auditoría.

En artículos anteriores se ha venido abordando el tema de auditoría de estados financieros como parte de las funciones realizadas por el revisor fiscal y en otros casos por el auditor externo de una entidad.

Recordemos que el objetivo de los estados financieros con propósito general, es suministrar información que sea útil a los inversores, prestamistas y otros acreedores existentes y potenciales para tomar decisiones sobre la viabilidad de hacer negocios, invertir o prestar recursos a una entidad.

En la preparación de los estados financieros, existe un concepto denominado materialidad o importancia relativa, el cual está presente en todo el proceso de elaboración. Los juicios sobre materialidad o importancia relativa se llevan a cabo al tomar decisiones sobre el reconocimiento y medición de las transacciones y sucesos, así como la presentación e información a revelar.

Así como existe el concepto de materialidad en la elaboración o preparación de los estados financieros, también este concepto se aplica en los estándares de aseguramiento de la información.

El concepto de materialidad en la elaboración o preparación de los estados financieros, se puede consultar en el Marco Conceptual para la Información Financiera, Norma Internacional de Contabilidad 1 - NIC 1 “Presentación de estados financieros”.

La definición de información material o con importancia relativa allí descrita, señala:

“La información es material o tiene importancia relativa si su omisión, expresión inadecuada o ensombrecimiento podría esperarse razonablemente que influya sobre las decisiones que los usuarios principales de los estados financieros con propósito general toman a partir de los estados financieros, que proporcionan información financiera sobre una entidad que informa específica.

La materialidad o importancia relativa depende de la naturaleza o magnitud de la información, o de ambas. Una entidad evalúa si la información, individualmente o en combinación con otra información, es material o con importancia relativa en el contexto de sus estados financieros tomados como un todo...”

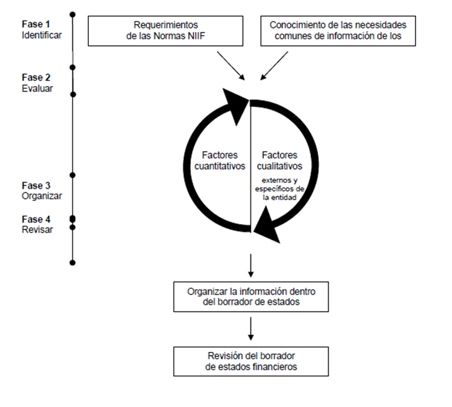

Partiendo de esta definición, el papel que juega la materialidad o importancia relativa en la preparación de los estados financieros, se observa en la siguiente gráfica:

Tomado del Documento de Práctica Nº 2 “Realización de Juicios sobre Materialidad o Importancia Relativa” Documento de Práctica de las NIIF - IFRS

En resumen, estas fases ofrecen un posible enfoque para la evaluación de la materialidad o importancia relativa en la preparación de los estados, donde:

En la fase 1, se identifica la información que tiene el potencial de ser material o con importancia relativa. Al identificar esta información, una entidad considera como punto de partida, los requerimientos de las Normas NIIF aplicables a sus transacciones y otros sucesos.

En esta fase, tiene en cuenta lo que los usuarios principales de los estados financieros podrían necesitar para la toma de decisiones, es decir, sobre los recursos de la entidad (activos), derechos contra la entidad (pasivos y patrimonio) y cambios en esos recursos y derechos (ingresos y gastos), e información que les ayude a la evaluación de la medida en que la gerencia y el órgano de gobierno han cumplido eficiente y eficazmente con sus responsabilidades relacionadas con el uso de los recursos de la entidad.

En la fase 2, se evalúa si la información identificada en la fase 1, es material o con importancia relativa.

Una entidad podría concluir que un elemento de los estados financieros es material o tiene importancia relativa por diversas razones, entre ellas está la naturaleza del elemento, la dimensión, o una combinación de ambas, además de los factores cuantitativos y cualitativos.

A nivel cuantitativo, la entidad realiza esta evaluación considerando no solo la dimensión del impacto de una transacción o suceso en sus estados financieros principales (por ejemplo, activos o pasivos contingentes), sino también de cualquier situación o transacción no reconocida que pudiera afectar la percepción global de los usuarios principales.

Para realizar esta evaluación, la entidad puede optar por medir la rentabilidad, ratios de situación financiera y medidas de flujos de efectivo de la entidad.

En cuanto a los factores cualitativos, hacen referencia a las características de una transacción, otro suceso o condición de la entidad. Ejemplos de estos son: implicación de una parte relacionada de la entidad, características de una transacción u otro suceso no normal o inusual, la variación inesperada o cambios inesperados en tendencias.

En general, cuánto más significativos sean los factores, más probable será que ese elemento sea material o tenga importancia relativa.

En la fase 3, se clasifica y organiza la información, de tal manera que se obtenga el borrador de los estados financieros. En este punto es necesario que la información sea comunicada de forma clara y concisa a los usuarios principales.

En la fase 4, se revisa el borrador de estados financieros para determinar si ha sido identificada toda la información material o con importancia relativa, sobre la base del conjunto completo de estados financieros.

Al revisar el borrador de los estados financieros, la entidad podrá identificar si se ha proporcionado en los estados financieros toda la información material o con importancia relativa. Además, considerará la imagen global de su situación financiera, rendimiento financiero y flujos de efectivo.

Ahora bien, la materialidad o importancia relativa desde el punto de vista del auditor, tiene como punto de partida, la aplicación de la Norma Internacional de Auditoría - NIA 320 - Importancia relativa o materialidad en la planificación y ejecución de la auditoría.

La importancia relativa o materialidad para ejecución de la auditoría, hace referencia a la cifra o cifras determinadas por el auditor, por debajo de la importancia relativa establecida para los estados financieros en su conjunto, para reducir adecuadamente la probabilidad de que la suma de las incorrecciones no corregidas o detectadas las supere.

Por su parte, la importancia relativa o materialidad para los estados financieros en su conjunto, se refiere al umbral que determina cuál es la cantidad lo suficientemente importante como para cambiar o influir en la decisión de los usuarios principales de los estados financieros. Por debajo de este umbral, la incorrección (o suma de incorrecciones), podría ser considerada como no material.

Es importante señalar que la materialidad desde la auditoría, se mide en cifras, por lo tanto, los hallazgos del auditor se cuantifican, de tal forma que individual y colectivamente, le permitirán formarse un juicio y expresar una opinión sobre si los estados financieros en su conjunto están preparados, en todos los aspectos materiales, de conformidad con un marco de información financiera aplicable, si están libres de incorrecciones materiales, debidas a fraude o error y si representan razonablemente la información financiera de la entidad. No obstante, pueden existir determinadas transacciones, saldos contables o información a revelar, que contengan incorrecciones por importes inferiores a la importancia relativa, pero que pueden influir en las decisiones económicas de los usuarios. Por ejemplo, si la entidad presta un elevado volumen de avales a terceros, aunque estos no se contabilicen y por tanto no sea posible confrontarlos con materialidad alguna, deben ser informados en las notas a los estados financieros y analizados de la manera que corresponda.

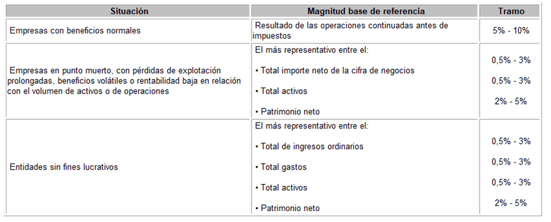

Para calcular esta materialidad se debe elegir una magnitud de referencia (activos, pasivos, patrimonio neto, etc.), la cual deberá ser multiplicada por un porcentaje establecido previamente; ambos factores son determinados bajo el juicio del auditor. La elección de la magnitud deberá ser explicada y justificada en los papeles de trabajo.

Un ejemplo de lo anterior se observa en la siguiente tabla:

Fuente: Explicado NAI – Legis Editores

Las NIA no establecen un porcentaje para el cálculo de la materialidad, por ello es necesario recurrir a referencias externas para poner un límite a dicha cifra.

El auditor deberá tener en cuenta el cálculo de la materialidad para la ejecución de trabajo, la cual representa una fracción de la materialidad de los estados financieros en su conjunto. La suma de las incorrecciones no corregidas y las no detectadas, no deberían superar la importancia relativa determinada para los estados financieros en su conjunto.

Finalmente, el auditor haciendo uso de su juicio profesional determinará si las incorrecciones identificadas durante la realización de la auditoría, excepto las que sean claramente insignificantes, son materiales o no. Se espera que su acumulación no afecte de forma significativa a los estados financieros, en todo caso, el auditor basado en el impacto que estas incorrecciones tengan en los estados financieros podrá calificar el dictamen u opinión o bien señalar aspectos significativos en un párrafo de énfasis.