Conoce los nuevos indicadores financieros de la hipótesis del negocio en marcha.

En un artículo anterior, se indicaron algunas consideraciones de la Superintendencia de Sociedades sobre la nueva causal de disolución de las sociedades comerciales, establecida en el artículo 4° de la Ley 2069 del 2020, es decir, la causal relacionada con el no cumplimiento de la hipótesis de negocio en marcha. También se indicó, que con esta nueva causal se derogó la causal de disolución por pérdidas que traía el código de comercio.

No obstante, la mencionada norma no solo estableció esta nueva causal, sino que indicó que “los administradores sociales deberán convocar al máximo órgano social de manera inmediata, cuando del análisis de los estados financieros y las proyecciones de la empresa se puedan establecer deterioros patrimoniales y riesgos de insolvencia, so pena de responder solidariamente por los perjuicios que causen a los asociados o a terceros por el incumplimiento de este deber. El Gobierno Nacional podrá establecer en el reglamento las razones financieras o criterios para el efecto”.

Pues bien, con el Decreto 854 del 3 de agosto del 2021 el gobierno nacional reglamentó este aspecto, estableciendo un conjunto de indicadores que al menos serían utilizados por los administradores sociales en su tarea de monitorear la hipótesis de negocio en marcha. Para este efecto adicionó el capítulo 18 al título 1 de la parte 2 del libro 2 del Decreto Único Reglamentario - DUR 1074 del 2015 (que corresponde al sector Comercio, Industria y Turismo).

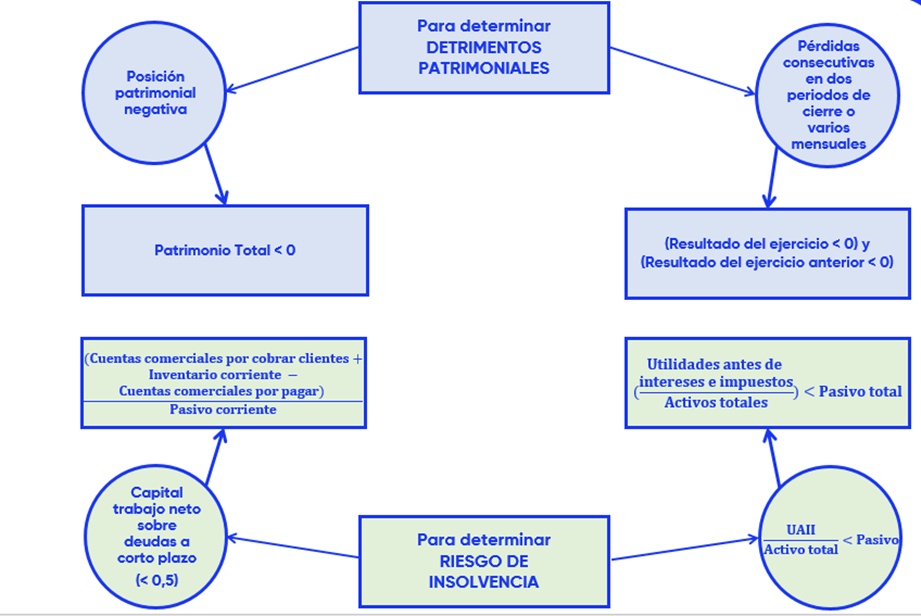

En particular adicionó los artículos 2.2.1.18.1 y 2.2.1.18.2. En este último, se detallaban los indicadores que al menos debían ser utilizados por los administradores sociales para la verificación de la hipótesis de negocio en macha. Estos indicadores eran:

No obstante, con el Decreto 1378 del 28 de octubre del 2021, se modificó el artículo 2.2.1.18.2 que, como ya se mencionó, contenía los indicadores que inicialmente se establecieron.

En el anterior sentido, las modificaciones realizadas fueron las siguientes:

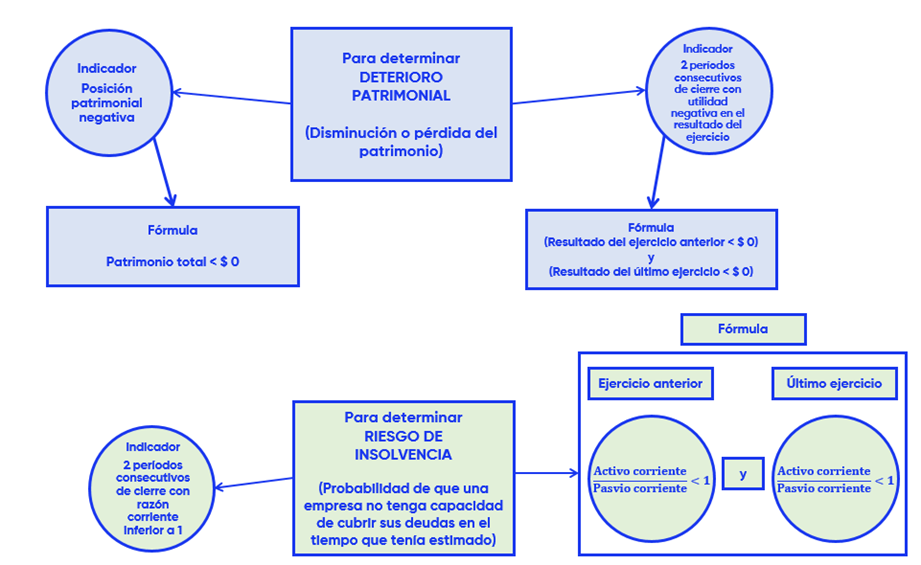

- Se cambiaron los indicadores. Ahora son:

a. En la dimensión de “deterioro” patrimonial.- Posición patrimonial negativa.

Fórmula: Patrimonio total < $ 0. - Dos periodos consecutivos de cierre con utilidad negativa en el resultado del ejercicio.

Fórmula: (Resultado del ejercicio anterior < $ 0) y (Resultado del último ejercicio < $ 0).

b. En la dimensión de riesgo de insolvencia.- Dos períodos consecutivos de cierre con razón corriente inferior a 1,0.

Fórmula: (Activo corriente / Pasivo corriente < 1,0 del ejercicio anterior) y (Activo corriente / Pasivo corriente < 1,0 del último ejercicio).

- Posición patrimonial negativa.

A continuación, se presentan estos indicadores en un gráfico:

- Del gráfico anterior se concluye:

- Se elimina el indicador UAII / Activo total < Pasivo, cuya fórmula era (Utilidades antes de intereses e impuestos / Activos totales) < Pasivo total. Este se encontraba en la dimensión de riesgo de insolvencia.

Según la nueva norma, este indicador no cumple adecuadamente con el criterio de objetividad, pues podría tener diversas interpretaciones, demostrando que el concepto de "Pasivo total" se podría estructurar de diferentes formas en la operación, a partir de los indicadores financieros particulares de cada sector, industria y tipo de negocio, por lo que no sería posible aplicarlo de forma general.

- Se cambia la denominación de una de las dimensiones. Con el Decreto 854 del 2021 se habían determinado dos dimensiones para los indicadores, de tal manera que cubrieran los detrimentos patrimoniales y el riesgo de insolvencia. Con el Decreto 1378 del 2021, se cambió la denominación de la primera de estas dimensiones, indicando que ahora se refiere a deterioros patrimoniales.

Lo anterior para ser concordante con la terminología del artículo 4° de la Ley 2069 del 2020 que se refiere a deterioro patrimonial y no a detrimento. Así mismo debido a la diferencia conceptual que existe entre los términos deterioro y detrimento.

- El indicador del Decreto 854 del 2021, de la dimensión de detrimento patrimonial que se refiere al capital neto de trabajo, cambió. Ahora, con el Decreto 1378 del 2021, pertenece a la dimensión de deterioro patrimonial y ahora hace referencia a todo el activo corriente, ya que se pretende incluir todos los rubros que hacen parte integral de la liquidez de las sociedades comerciales y que permitirían gestionar el cumplimiento de las obligaciones de corto plazo.

- Se precisan los periodos para comparar los resultados de las sociedades. Ahora solo se deberán comparar los resultados de los periodos de cierre, eliminando los periodos mensuales.

- Finalmente, el Decreto 854 del 2021 establecía, respecto de los indicadores que traía esta norma, que los administradores sociales utilizarán al menos esos indicadores. Con el Decreto 1378 del 2021, se estableció que los administradores sociales deberán implementar esos indicadores, si le son aplicables a su sociedad comercial.

Debe tener en cuenta que, según el Concepto 220-146083 del 4 de octubre del 2021, la Superintendencia de Sociedades indicó que, en el evento de que se identifiquen posibles deterioros patrimoniales o riesgos de insolvencia, de acuerdo a lo establecido en el Decreto 854 del 2021, y los administradores que no convoquen de forma inmediata a la junta de socios o a la asamblea de accionistas, se hacen responsables solidariamente por los perjuicios que les causen a los asociados o a los terceros en general.

Este concepto se emitió antes del Decreto 1378 del 2021, que es del 28 de octubre, por lo que la referencia debe entenderse realizada a este último, el cual solo ajustó los indicadores iniciales para identificar los posibles deterioros patrimoniales o riesgos de insolvencia, por lo que se considera aplicable bajo la nueva norma.

Finalmente, es importante mencionar que la causal de disolución por no cumplimiento de la hipótesis de negocio en marcha se encuentra suspendida hasta el 16 de abril del 2022, por lo que es necesario estar atentos de la normativa y doctrina que al respecto sea emitida para el apoyo de los análisis necesarios que deben hacer los administradores sociales en el cumplimiento de esta nueva función.

Recuerda que toda la información relevante relacionada con la aplicación de las normas de información financiera puedes consultarla en la publicación electrónica Normas de información Financiera – Análisis Integral de Legis.

Así, en su módulo Normas de Información Financiera, encontrarás toda la normativa relevante relacionada con el tema. La doctrina de interés del Consejo Técnico de la Contaduría Pública y de la Superintendencia de Sociedades se encuentra en el módulo de Doctrina sobre Normas de Información Financiera, y más de 700 ayudas prácticas en sus tres módulos explicados. Consulta ahora LegisXperta.