Novedades a la sanción por no enviar información o enviarla con errores

Cambios realizados por la ley 2277 de 2022 (reforma tributaria) a la sanción por no enviar información o enviarla con errores, o de manera extemporánea

La reforma tributaria Ley 2277 del 13 de diciembre de 2022 “Por medio de la cual se adopta una reforma tributaria para la igualdad y la justicia social y se dictan otras disposiciones”, en su artículo 80, efectúo algunas modificaciones en el texto del artículo 651 del Estatuto Tributario, con el cual se establecen las sanciones aplicables a las infracciones relacionadas con no enviar información o enviarla con errores, o de manera extemporánea. Entre las principales modificaciones se encuentra la disminución de las elevadas sanciones, en donde el tope máximo de la sanción se reduce en un 50%, es decir de 15.000 UVT a 7.500 UVT.

Las reducciones de las sanciones quedaron fijadas en las siguientes categorías:

Una multa que no supere 7.500 UVT, la cual será fijada teniendo en cuenta el 1% de las sumas respecto de las cuales no se suministró la información exigida; el 0,7% de las sumas respecto de las cuales se suministró en forma errónea y el 0,5% de las sumas respecto de las cuales se suministró de forma extemporánea, y el desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones, según el caso cuando la información requerida se refiera a estos conceptos y deba conservarse y mantenerse a disposición de la DIAN.

De todos modos, la sanción liquidada no podrá ser inferior a 10 UVT, según lo señalado en el artículo 639 del estatuto tributario (sanción mínima).

Cuando la omisión se subsana antes de que se notifique la imposición de la sanción:

La sanción se reducirá al 50%.

Cuando no sea posible establecer la base para tasar la sanción o la información no tuviere cuantía:

La sanción será de 0,5 UVT por cada dato no suministrado o incorrecto la cual no podrá exceder 7.500 UVT.

Cuando la omisión es subsanada dentro de los 2 meses siguientes a la fecha en que se notifique la sanción:

La sanción se reducirá al 70%, siempre que se presente ante la oficina que está conociendo de la investigación, un memorial de aceptación de la sanción reducida en el cual se acredite que la omisión fue subsanada, así como el pago o acuerdo de pago de la misma.

Cuando el contribuyente subsana la omisión con anterioridad a la notificación de la liquidación de revisión

No habrá lugar a aplicar la sanción del desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones. Una vez notificada la liquidación solo serán aceptados los factores que sean probados plenamente.

Cuando se subsana voluntariamente antes de que se profiera pliego de cargos:

El obligado a informar podrá subsanar de manera voluntaria, antes de que la administración tributaria profiera pliego de cargos, en cuyo caso deberá liquidar y pagar la sanción reducida al 10%.

Las correcciones que se realicen a la información tributaria antes del vencimiento del plazo para su presentación no serán objeto de sanción.

Se precisa el cálculo de la sanción cuando un dato omiso o inexacto se reporte en diferentes formatos o esté comprendido en otro reporte

Se sancionará la omisión o el error tomando el dato de mayor cuantía.

Se consagró como beneficio tributario, cuando se subsana o corrige voluntariamente la información antes de que se profiera pliego de cargos y hasta el 1° de abril de 2023:

Los contribuyentes que hayan incurrido en las infracciones señaladas en el artículo 651 de estatuto tributario y no les hayan notificado pliego de cargos, podrán corregir o subsanar la información, presentándola hasta el 1º de abril de 2023, aplicando la sanción del parágrafo 1º del artículo en mención, reducida al 5%, es decir: Una multa de hasta máximo 7.500 UVT, la cual será fijada teniendo en cuenta los siguientes criterios: 1% de las sumas respecto de las cuales no se suministró la información exigida; 0,7% de las sumas respecto de las cuales se suministró en forma errónea, y del 0,5% de las sumas respecto de las cuales se suministró de forma extemporánea.

Doctrina de la Dirección de Impuestos y Aduanas Nacionales, DIAN (Concepto General 165-001328 del 7 de febrero de 2023):

- La disminución de las multas aplicables a las infracciones consagradas en el artículo 651 del Estatuto Tributario, es extensible, a las infracciones cometidas antes del 13 de diciembre del 2022:

La Dirección de Impuestos y Aduanas Nacionales, DIAN, mediante el Concepto General 165-001328 del 7 de febrero de 2023, señala que con base en el artículo 640 del Estatuto Tributario, la disminución de las multas aplicables a las infracciones consagradas en el artículo 651 del Estatuto Tributario, es extensible, vía principio de favorabilidad, a las infracciones cometidas antes del 13 de diciembre del 2022, y deberán observarse los principios de proporcionalidad y gradualidad del régimen sancionatorio, con lo cual se deberán atender las reducciones sancionatorias previstas en el artículo 651 ibídem.

Así mismo, en la mencionada doctrina, precisa que no se permite suscribir una facilidad para el pago, para acceder a las reducciones de que tratan los parágrafos 1º y transitorio del artículo 651 del estatuto tributario, es decir:

“ART. 651.—Modificado. L. 2277/2022, art. 80. Sanción por no enviar información o enviarla con errores. Las personas y entidades obligadas a suministrar información tributaría así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado incurrirán en la siguiente sanción:

(…).

PAR. 1º—El obligado a informar podrá subsanar de manera voluntaria las faltas de que trata el presente artículo, antes de que la administración tributaria profiera pliego de cargos, en cuyo caso deberá liquidar y pagar la sanción correspondiente de que trata el numeral 1º del presente artículo reducida al diez por ciento (10%).

Las correcciones que se realicen a la información tributaria antes del vencimiento del plazo para su presentación no serán objeto de sanción.

(…).

PAR. TRANS.—Los contribuyentes que hayan incurrido en las infracciones señaladas en este artículo y no les hayan notificado pliego de cargos, podrán corregir o subsanar la información, presentándola hasta el primero (1º) de abril de 2023, aplicando la sanción del parágrafo 1º reducida al cinco por ciento (5%)”.

- Si el administrado subsana —de manera voluntaria— las infracciones de que trata el artículo 651 del estatuto tributario antes de que la administración tributaria profiera pliego de cargos y considerando los parágrafos 1º y transitorio de esta disposición ¿ello implica que deba liquidar y pagar la respectiva sanción reducida al 5% o al 5% del 10% de la misma?

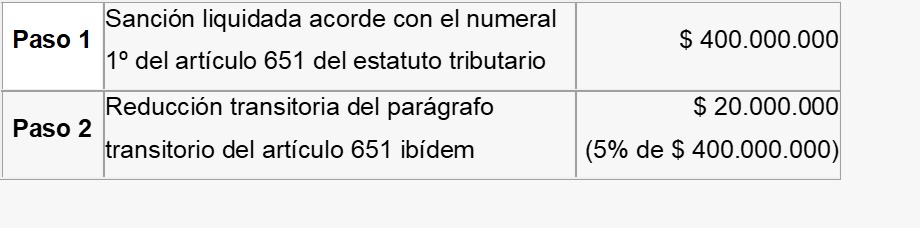

Para la DIAN (Concepto General 165-001328 del 7 de febrero de 2023), el parágrafo 1º del artículo 651 del estatuto tributario consagra un beneficio para los obligados a informar que presenten o corrijan la información reportada antes de que la administración tributaria profiera pliego de cargos. Así, cuando el obligado a informar subsana la respectiva falta sin que le haya sido notificado un pliego de cargos, tendrá derecho a que la sanción prevista en el numeral 1º del artículo 651 del estatuto tributario se reduzca al 10%. A modo de ejemplo, una sanción inicialmente tasada en 200 UVT se reduciría a 20 UVT (10% del 200 UVT). Vale la pena precisar que esta norma tiene una vigencia indefinida en el tiempo.

Contrario a lo que sucede con el parágrafo 1º, el parágrafo transitorio del artículo 651 ibídem es esencialmente temporal. En efecto, aunque el supuesto de hecho de la norma es exactamente el mismo que aquel previsto en el parágrafo 1º —es decir, que el obligado a informar presente o corrija la información reportada— se agrega un límite temporal, pues la subsanación de la falta debe hacerse hasta el 1º de abril del 2023.

También agrega el parágrafo transitorio que la sanción aplicable es “la sanción del parágrafo 1º reducida al cinco por ciento (5%)”.

Al respecto, como antes se anotó, el parágrafo 1º en realidad no contempla una sanción sino la reducción de la sanción prevista en el numeral 1º del artículo 651 del estatuto tributario. En este orden de ideas, la reducción al 5% de la sanción prevista en el parágrafo 1º se refiere a la sanción del numeral 1º del citado artículo 651. Así, el beneficio previsto en el parágrafo transitorio consiste en que el obligado a reportar que presente o corrija la información antes de que se le notifique el pliego de cargos y lo haga hasta el 1º de abril del 2023, tendrá derecho a que la sanción se reduzca al 5%. En el ejemplo antes expuesto, una sanción inicialmente tasada en 200 UVT se reduciría a 10 UVT (5% del 200 UVT).

Según la mencionada doctrina de la DIAN, en el parágrafo transitorio del artículo 651 del estatuto Tributario, si el obligado a informar presenta o corrige la información reportada, antes de que se le notifique el pliego de cargos y lo haga hasta el 1º de abril del 2023, tendrá derecho a que la sanción se reduzca al 5%, por ejemplo: