Conoce recomendaciones para la emisión de certificaciones por parte de los profesionales de la contabilidad

El profesional de la contaduría pública en el rol de contador público o en el rol de revisor fiscal, debe emitir y firmar diversas certificaciones, algunas inherentes a su rol y otras por solicitud de entes externos, tales como clientes, proveedores, sector financiero y entidades de control y vigilancia.

Sobre las certificaciones, al revisar los requerimientos del anexo 4 del DUR 2420 del 2015, no se encuentra una norma específica que incluya el concepto de “certificación” o el concepto de “fe pública”, por lo que aquí se recopilan las recomendaciones hechas por el Consejo Técnico de la Contaduría Pública – CTCP- sobre los procedimientos y requisitos que debe contener un certificado o una certificación, cuando la legislación ha requerido que este sea firmado por parte de un contador público.

Las recomendaciones expuestas son tomadas de los conceptos 11 del 13 de febrero de 2023 y 1106 del 26 de diciembre de 2019, emitidos por el CTCP.

A continuación, se hace una referencia a las certificaciones que expide el contador público y otras específicamente para ejercicio del rol del revisor fiscal.

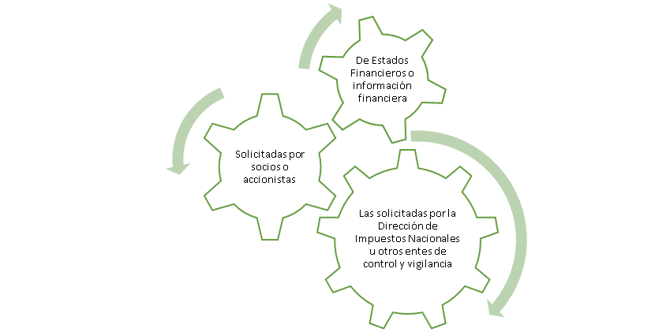

- Certificaciones emitidas por el contador público:

En el ejercicio profesional, los contadores públicos deben responder a diversas solicitudes de acuerdo a su cargo, funciones y competencia, es así como en el desarrollo del objeto social de la entidad para la cual trabaja le solicitan certificaciones, en el caso que dicha entidad no tenga la obligación de tener revisor fiscal, estas deben ser firmadas por el Contador Público, titulado.

Estas son las más comunes:

Para el caso de certificaciones sobre información financiera, se debe tener en cuenta que el contador público debe expedir este documento basado en los libros contables, dado que la contabilidad es el mecanismo idóneo para soportar los hechos económicos de una entidad.

Una de las certificaciones comúnmente solicitadas es la referente a los ingresos de la entidad en un periodo intermedio, al respecto el CTCP en el Concepto 1106 del 26 de diciembre de 2019, señaló:

“…No existe una definición en nuestro ordenamiento legal de las “certificaciones de ingresos”, pero podrían definirse como un documento suscrito por contador público u otra entidad que certifica los ingresos de una persona natural o jurídica y que tiene como objetivo servir de soporte ante un tercero al que se le asegura la verdad de un hecho, dicha certificación puede ser elaborada por una empresa o entidad a la que le consta dicha situación, pero cuando está es firmada por parte de un contador público se entenderá que “el acto respectivo se ajusta a los requisitos legales” y deberá tenerse en cuenta que el contador es “depositario de la confianza pública, da fe pública cuando con su firma y número de tarjeta profesional suscribe un documento en que certifique sobre determinados hechos económicos…”.

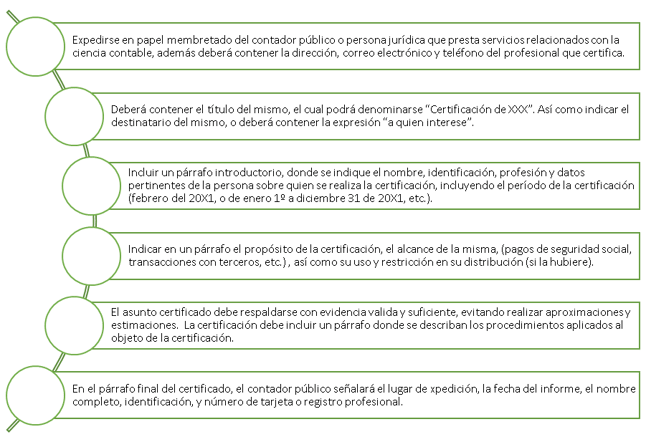

El CTCP realizó las siguientes recomendaciones mínimas, que podrían ser consideradas por parte de un contador público al emitir una certificación de ingresos:

Como sugirió el CTCP, las certificaciones que expida el contador público deben estar previstas en la legislación, por cuanto no es posible que ni los propios contadores, ni otras autoridades distintas del legislador, por su propia iniciativa, adicionen o reduzcan los actos certificables.

En caso de que el cliente no aporte los documentos necesarios para verificar lo certificado, el contador rehusará preparar dicha certificación y deberá anunciarle a su cliente su decisión.

Los datos consignados en el certificado deben ser los que el contador público haya obtenido por medio de la evidencia presentada por parte del cliente, por lo que el certificado se elaborará teniendo en cuenta la evidencia documental obtenida.

Tales certificaciones siempre deben tener un soporte que evidencie que dicha certificación contiene información capaz de ser verificable por parte de un tercero, esta puede ser los libros de contabilidad del comerciante, soportes externos de transacciones, contratos, extractos bancarios, comprobantes de pago de terceros, entre otros.

También recomienda el CTCP, que el certificado incluya una manifestación sobre el cumplimiento del Código de Ética establecido en la Ley 43 de 1990 y en el anexo 4 del DUR 2420 del 2015.

Igualmente, señala el deber de conservar los papeles de trabajo que evidencien el certificado entregado a su cliente.

- Certificaciones emitidas por el revisor fiscal

Respecto de las certificaciones que firma el revisor fiscal, debe tener en cuenta lo establecido en el numeral 3 y 7 del artículo 207 del Código de Comercio, donde señala que son parte de sus funciones: colaborar con las autoridades gubernamentales que ejerzan la inspección y vigilancia de las compañías y rendirles los informes a que haya lugar o le sean solicitados y autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente.

Algunas de las certificaciones más solicitadas cuando se ejerce este rol, son las siguientes:

Es de anotar que las certificaciones que expida el revisor fiscal podrían seguir las mismas recomendaciones dadas por el CTCP.

Otras consideraciones que podrían ser tenidas en cuenta respecto de las certificaciones son las siguientes:

- El certificado expedido por un contador público deberá ser claro, preciso y ceñido estrictamente a la verdad (L. 43/90, art. 69).

- Los contadores públicos deben cumplir estrictamente las disposiciones legales y profesionales y proceder en todo tiempo en forma veraz, digna, leal y de buena fe, evitando actos simulados, así como prestar su concurso a operaciones fraudulentas o de cualquier otro tipo que tiendan a ocultar la realidad financiera de sus clientes, en perjuicio de los intereses del Estado o del patrimonio de particulares, sean estas personas naturales o jurídicas (L. 43/90, art. 70).

- La certificación de contador público y revisor fiscal es prueba contable (E.T., art. 777).

- El certificado debe contener únicamente información que haya sido previamente verificada y soportada por parte del contador público.

- Dentro de los papeles de trabajo del contador público, deberá dejar documentado la información del cliente atendiendo las normas sobre control de calidad contenidas en el anexo 4 del DUR 2420 del 2015, junto con la documentación respecto de no tener conocimiento que el cliente está involucrado en actividades ilícitas relacionadas con lavado de dinero, financiación del terrorismo o prácticas cuestionables de negocios e información financiera; y

- Dentro de los papeles de trabajo deberá conservarse una carta de representación del cliente o una declaración juramentada, donde se manifieste sus calidades personales y todos los datos relacionados con su actividad comercial o empresarial, así como de los documentos que aporta para la elaboración de la certificación (dicha carta no exime al profesional de la contaduría pública de verificar la documentación que el cliente le suministre, para lo que debe utilizar su juicio y escepticismo profesional)”.

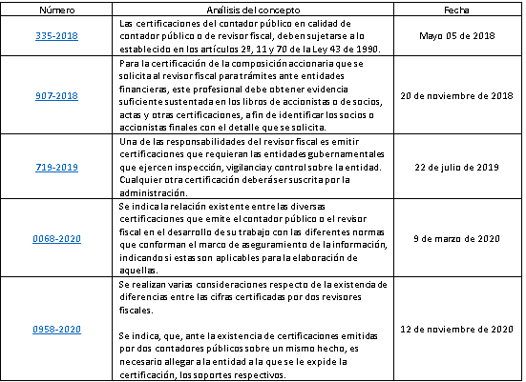

Es preciso mencionar algunos conceptos donde el CTCP se ha manifestado sobre el tema y que previamente han sido analizados e incorporados en las obras de doctrina de Legis:

Te invitamos a conocer los módulos de doctrina analizada por expertos de Legis, sobre normas de información financiera y normas de aseguramiento de la información y de profesión contable a través de Legis Xperta.