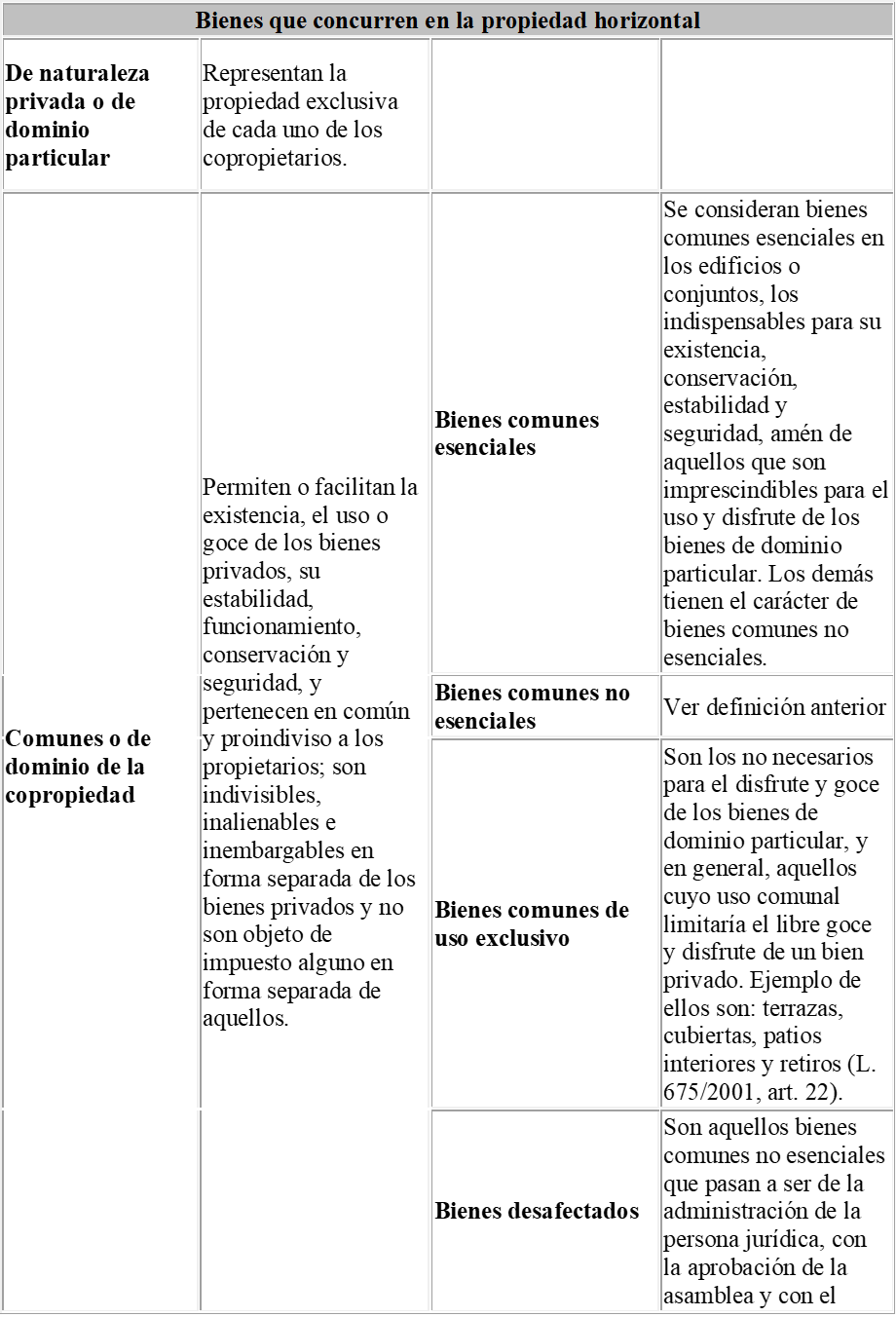

Identifica lo básico para la contabilización de bienes comunes en la copropiedad

Siempre ha existido la inquietud sobre la forma de contabilizar los bienes de la propiedad horizontal, los que, como entidad que se conforma, son mayormente de naturaleza común. En el siguiente cuadro se explica los tipos de bienes que concurren en este tipo de entidades:

Los criterios para la contabilización de los bienes comunes de las copropiedades se encuentran en el cuadro 7 de la orientación técnica 15 del 2015 del Consejo Técnico de la Contaduría Pública - CTCP. En general, los criterios para su contabilización son:

- Bienes comunes desafectados. Se reconocen como activos en los estados financieros de la propiedad horizontal.

- Bienes comunes no esenciales. En general se reconocen como gastos. Si se puede demostrar un proceso de desafectación, se reconocerían como activos en los estados financieros.

En el caso de los bienes comunes no esenciales no desafectados que sean “bienes muebles”, estos sí podrían reconocerse como activos en los estados financieros de la entidad.

- Bienes comunes esenciales. Se reconocen como gasto en los estados financieros.

- Aquellos bienes que se reconozcan como activos en los estados financieros, seguirán los requerimientos respectivos al tipo de activo reconocido, según el grupo al que pertenezca la copropiedad. Normalmente la contabilización será como propiedad, planta y equipo.

Para el efecto, se sugiere consultar, entre otros, los siguientes conceptos emitidos por el CTCP:

|

Concepto |

Tema tratado |

|

Reconocimiento de bienes en la propiedad horizontal |

|

|

113 del 12 de marzo del 2018 y 555 del 8 de noviembre del 2021 |

Reconocimiento de ascensores |

|

Compra de muebles, mesas, computador para la administración |

|

|

Compra de equipos de gimnasio y motocarro. |

|

|

Construcción de edificio de la sede administración y salón comunal |

|

|

Compra de talanqueras |

|

|

488 del 1º de noviembre del 2022 y 749 del 15 de septiembre del 2017 |

Compra de motobombas |

Veamos algunos casos prácticos:

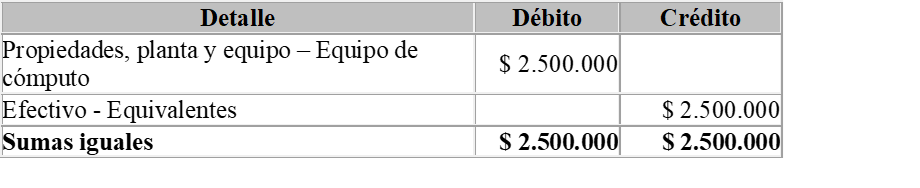

Ejemplo 1. Compra de equipo de cómputo.

Con el fin de realizar las labores administrativas, se presupuestó para el año 2022 la compra de un equipo de cómputo para la administración de la entidad, en reemplazo del anterior que ya contaba con más de 5 años y presentaba serios problemas de funcionamiento, según lo determinó un especialista en la materia. El costo del computador fue de $ 2.500.000 y la compra se realizó de contado el 1º de enero del 2022 y se estableció una vida útil de 5 años.

El registro contable sería el siguiente (el computador es un bien mueble común no esencial no desafectado, ver Concepto 414 del 28 de mayo del 2019):

a) Compra del computador.

b) Al final de cada año se reconoce la depreciación del computador.

*NOTA: Este valor es igual al costo del computador dividido entre la vida útil, es decir, $ 2.500.000 / 5 años = $ 500.000 anuales de depreciación.

Como el computador no se adquirió con recursos de cuotas extraordinarias no se realizan registros adicionales.

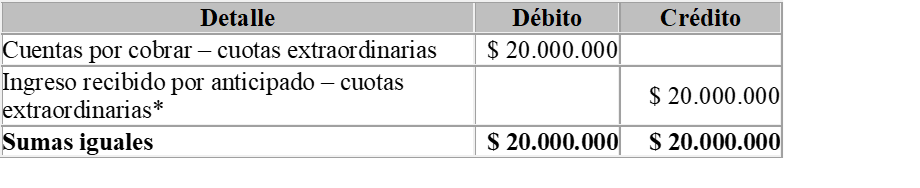

Ejemplo 2. Talanqueras.

Para organizar el ingreso vehicular al conjunto residencial, la asamblea decidió adquirir e instalar unas talanqueras. No se realizará proceso de desafectación de estos elementos. La compra e instalación se realizará con recursos de una cuota extraordinaria, la cual asciende a $ 20.000.000. Los registros contables a realizar son los siguientes:

a) Cobro de la cuota extraordinaria. El Concepto 963 del 5 de noviembre del 2020 del CTCP, indicó que “mientras las cuotas extraordinarias no hayan sido utilizadas para las obras o actividades para las que fueron asignadas, estas deberían aparecer como un pasivo diferido, el cual se amortizará en la realización de las obras (…)”. Por lo anterior:

*NOTA: Esta es una cuenta del pasivo.

b) Pago de la cuota extraordinaria. Se realiza el siguiente asiento contable.

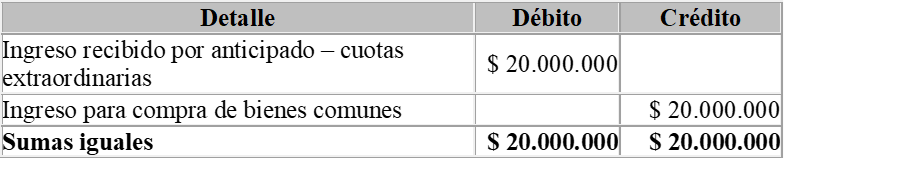

c) Compra de las talanqueras. El 637 del 2 de diciembre del 2021 indicó que, “Para el caso de las talanqueras vehiculares, enunciadas en la consulta y conforme a su definición gramatical, se consideran bienes comunes no esenciales y deberán ser incluidos en los estados financieros de la copropiedad, una vez hayan sido debidamente desafectados. Caso contrario constituiría un gasto” (negrita fuera de texto). Por lo anterior se realiza el siguiente asiento contable:

Como ya se utilizó la cuota extraordinaria (ver literal a)), el pasivo que se constituyó con el recaudo de esta cuota, se amortiza contra el ingreso así:

Como conclusión, en la propiedad horizontal al momento de adquirir un bien, para su reconocimiento contable se deberá tener en cuenta el tipo de bien que representa para la copropiedad. Para esto se sugiere consultar el cuadro 7 de la orientación técnica 15 del 2015 del CTCP.

Consulta el texto de los conceptos mencionados en este artículo, así como el de la orientación técnica 15 del 2015 del CTCP, haciendo clic en los respectivos enlaces. Para acceder al texto completo se debe poseer suscripción a la publicación Normas de Información Financiera – Análisis integral.