El nuevo plan nacional de desarrollo contempla la actualización catastral automática

Si bien, dentro del texto de la Ley 2294 de 2023, por medio del cual se expidió el Plan Nacional de Desarrollo 2022-2026, no existe una gran modificación en lo que a tributos territoriales se refiere, si se resaltan algunas normas que tangencialmente pueden afectar a estos gravámenes, como es el caso de las reformas a la gestión catastral y al sistema de catastro multipropósito, que tienen efecto en la determinación del impuesto predial unificado.

Avalúo catastral como base gravable del impuesto predial

Recordemos que de acuerdo con las normas que regulan el impuesto predial unificado y de las cuales se basan las autoridades municipales y distritales para su aplicación en sus jurisdicciones, la base gravable del tributo está compuesta, o mejor, está determinada por el valor del avaluó catastral; es decir, por el valor que, en virtud de la actividad catastral, la autoridad competente establece para los lotes, edificios, casas, etc. (siempre que no exista el sistema de auto avalúo), y que difiere de los precios que sobre el mismo inmueble se pueden fijar en una operación comercial.

Catastro multipropósito

Entonces, con la finalidad de contribuir a la seguridad jurídica, al fortalecimiento de los fiscos locales, al ordenamiento territorial y la planeación social y económica, la Ley 1753 de 2015, ley del Plan Nacional de Desarrollo 2014-2018, pretendió a través de la creación y posterior implementación del catastro multipropósito, ejecutar acciones que permitan un fortalecimiento de la actividad catastral con miras a obtener una información verídica del derecho de propiedad sobre los inmuebles, permitiendo a las autoridades locales aumentar su recaudo por concepto de impuesto predial unificado. Esto si se considera que, para su creación, el país contaba con un nivel de actualización catastral del 5,68 %, lo que de entrada implicaba un recaudo bajo para las entidades territoriales, dada la mínima información que sobre los predios disponían las autoridades catastrales.

Es tal vez, por lo descrito, que sin lugar a duda en los recientes años hemos podido observar un aumento considerable no solo de la base de contribuyentes del impuesto predial unificado, sino también el incremento en el valor de pago de dicho gravamen, ya que uno de los principales objetivos de la adopción de un catastro multipropósito no es otro que estimar valores catastrales más precisos mediante la identificación, adopción e implementación de estándares técnicos; en otras palabras, disminuir la disparidad entre los avalúos catastrales y los comerciales.

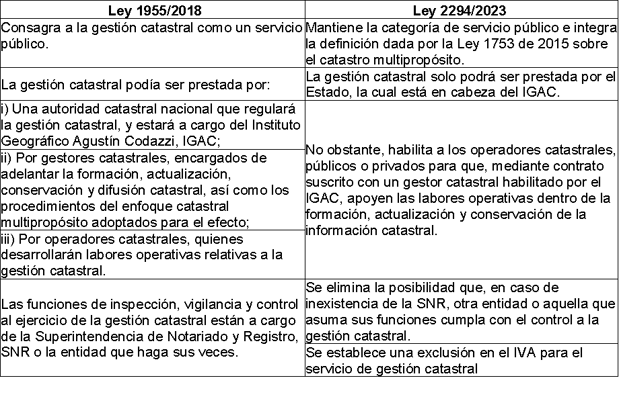

Modificaciones al catastro multipropósito en el PND

Bajo la vigencia de la Ley 1955 de 2018, se dotó a la gestión catastral de una serie de características que, a la postre, fueron objeto de modificaciones conceptuales por la más reciente ley del Plan Nacional de Desarrollo, Ley 2294 de 2023, como se puede ver a continuación:

Complementario de la gestión catastral, la nueva ley del Plan Nacional de Desarrollo establece que, en el caso de los territorios de los pueblos y organizaciones indígenas, comunidades negras, afrocolombianas, raizales, palenqueras y campesinas, con base en la política de catastro multipropósito, el servicio público prestado por parte de los operadores catastrales debe ser estar a cargo de personas de las mismas etnias y sobre todo pertenecientes a los territorios a intervenir.

Esto, con la finalidad última de hacer la transición al Sistema de administración del territorio (SAT), régimen creado por este plan nacional de desarrollo, con el objeto de facilitar la colaboración armónica entre los distintos niveles de decisión pública, la participación de la ciudadanía y el uso de la información territorial en la toma de decisiones integrales y coordinadas y la adecuada prestación de servicios al ciudadano relacionados con derechos, restricciones y responsabilidades sobre la tenencia, uso, valor y desarrollo del territorio.

Efecto en el impuesto predial

Como ya se advirtió, al ser el avalúo catastral la base gravable del impuesto predial unificado establecida a partir del valor que producto de la actividad de gestión catastral (formación, actualización y conservación) se obtiene, las modificaciones que al respecto trae el PND influyen de manera indirecta en la determinación del impuesto, pues de la correcta ejecución de las políticas que dispone la ley, para la gestión catastral y el catastro multipropósito dependerá el aumento del recaudo del impuesto predial unificado en los municipios y distritos. Por tal razón, se dispone en el artículo 49 de la Ley 2294 de 2023 de modelos de actualización de valores catastrales rezagados, autorizando por una sola vez realizar un ajuste automático de los avalúos catastrales de todos los predios del país, a excepción de aquellos que se encuentren en proceso de actualización o se hayan actualizado durante los últimos cinco años.

Ahora, ni los valores definidos como avalúo catastral ni como impuesto predial podrán ser arbitrarios o ir en contra de los postulados que rigen el sistema tributario, especialmente la progresividad y la equidad, por lo que, la ley del plan nacional de desarrollo establece un mandato para que el Ministerio de Hacienda y el Departamento Nacional de Planeación elaboren un proyecto de ley que fije límites al crecimiento del impuesto predial unificado derivado del reajuste del avalúo catastral.

Por otro lado, y aunque no tenga relación con la determinación del impuesto predial unificado, es importante mencionar que la Ley 2294 de 2023, acorde con el artículo 33, permite que las entidades territoriales comprometan un porcentaje del recaudo de este impuesto para la sostenibilidad del sistema de transporte; el artículo 256 de la referida ley, por su parte, autoriza también a la utilización de recursos derivados del tributo, para financiación para proyectos de infraestructura pública. Así mismo, para los efectos del artículo 197 de la misma ley, y que se refiere a la transferencia a título gratuito de bienes inmuebles de naturaleza fiscal de carácter no financiero, señala que para la procedencia de la cesión es necesario que el cedente o beneficiario asuma y acredite el cumplimiento de las obligaciones fiscales pendientes de pago con la entidad territorial, generadas por el inmueble por concepto de impuesto predial.

Por último, el artículo 273 del PND fija una sobretasa de máximo el 1x1000 del valor del impuesto predial para efectos del impuesto de alumbrado público sobre predios ubicados en zonas rurales.