Conoce y analiza dos aspectos de interés sobre retefuente de rentas laborales

Recientemente fue publicado por el Ministerio de Hacienda un proyecto de decreto para modificar el DUR 1625 del 2016 en lo relativo a la retención en la fuente por rentas de trabajo, según los cambios introducidos por la Ley 2277 del 2022. Teniendo en cuenta que el contador público, también es requerido para estos asuntos, se ha considerado pertinente exponer estos cambios propuestos.

El proyecto de decreto puede ser consultado en Comunidad Contable haciendo clic AQUÍ. En este enlace podrás acceder al enlace para realizar comentarios al proyecto de decreto, los cuales se recibirán hasta el 13 de mayo del 2023.

En este artículo se resaltan dos de los cambios propuestos en el proyecto de decreto. Estos son: Retención en la fuente a independientes y retención en la fuente adicional.

- Retención en la fuente a Independientes

La Ley 2277 del 2022 modificó el parágrafo 5º del artículo 206 del estatuto tributario. La nueva versión de este parágrafo es:

“ART. 206.—Rentas de trabajo exentas. (…).

(…).

PAR. 5º—Modificado. L. 2277/2022, art. 2º. La exención prevista en el numeral 10 también procede en relación con las rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria”.

La versión antes de la modificación indicada era:

ART. 206.—Rentas de trabajo exentas. (…).

(…).

“PAR. 5º—Adicionado. L. 2010/2019, art. 32. La exención prevista en el numeral 10 también procede en relación con los honorarios percibidos por personas naturales que presten servicios y que contraten o vinculen por un término inferior a noventa (90) días continuos o discontinuos menos de dos (2) trabajadores o contratistas asociados a la actividad”.

En la nueva versión se hace alusión de forma general a que la exención del numeral 10 del artículo 206 del estatuto tributario (25% sin exceder de 790 UVT anuales), procederá en general para las rentas de trabajo que no provengan de una relación laboral, legal o reglamentaria. La versión anterior, por su parte, la restringe a los honorarios con una serie de condiciones adicionales.

Adicionalmente, la Ley 2277 del 2022, modificó el inciso 1º del parágrafo 2º del artículo 383 del estatuto tributario (tarifa de retención en la fuente por pagos laborales). La modificación se hizo en los siguientes términos:

ART. 383, INC. 1º.—Modificado. L. 2010/2019, art. 42. Tarifa.

(…).

PAR. 2º, INC.1º—Modificado. L. 2277/2022, art. 8º. La retención en la fuente establecida en el presente artículo será aplicable a los pagos o abonos en cuenta por concepto de rentas de trabajo que no provengan de una relación laboral o legal y reglamentaria.

La norma anterior, estaba en los siguientes términos:

ART. 383, INC. 1º.—Modificado. L. 2010/2019, art. 42. Tarifa.

(…).

PAR. 2º—Modificado. L. 1819/2016, art. 17. La retención en la fuente establecida en el presente artículo será aplicable a los pagos o abonos en cuenta por concepto de ingresos por honorarios y por compensación por servicios personales obtenidos por las personas que informen que no han contratado o vinculado dos (2) o más trabajadores asociados a la actividad.

Similares modificaciones se realizaron en esta norma a las comentadas anteriormente.

Con la expedición de la Ley 2277 del 2022 se había llegado a considerar que, estas modificaciones implicaban que la retención en la fuente para los llamados independientes se haría conforme al artículo 383 del estatuto, es decir, aquellos pagos provenientes de una relación laboral.

Sin embargo, este proyecto de decreto aclara la situación mediante la sustitución del parágrafo 4º del artículo 1.2.4.1.17 del DUR 1625 del 2016, para indicar que, es procedente la aplicación de la retención en la fuente del artículo 383 del estatuto tributario cuando el agente retenedor por regla general aplique a la persona natural la renta exenta prevista en el numeral 10 del artículo 206 del citado estatuto, sin perjuicio de la procedencia de la retención en la fuente de que trata el artículo 392 del mismo estatuto (honorarios y comisiones, servicios y arrendamientos), cuando la persona natural solicite al agente retenedor la aplicación de costos y deducciones. Este último tratamiento excluye la aplicación del artículo 383 del estatuto tributario.

Es decir, si el sujeto de retención solicita la aplicación de costos y deducciones, se aplicarían las tarifas del artículo 392 (10% o 6% según sea el caso). No obstante, el agente retenedor aplicará en primera instancia la tabla del artículo 383, solo a solicitud del sujeto de retención aplicará la del artículo 392.

El nuevo parágrafo 4º del artículo 1.2.4.1.17 del DUR 1625 del 2016, está en los siguientes términos en el proyecto de decreto:

ART. 1.2.4.1.17.—Modificado. D.R. 2250/2017, art. 9º. Retención en la fuente para las cédulas de rentas de trabajo y de pensiones.

(…).

PAR. 4º—Modificado. D.R. XXXX/2023, art. XX. Las personas naturales que perciban rentas de trabajo diferentes a las provenientes de una relación laboral o legal y reglamentaria que no soliciten al agente retenedor la aplicación de costos y deducciones de conformidad con lo previsto en el numeral 6º del artículo 1.2.4.1.6 de este Decreto, se rigen por lo previsto en el artículo 383 del estatuto tributario (resaltado fuera de texto original).

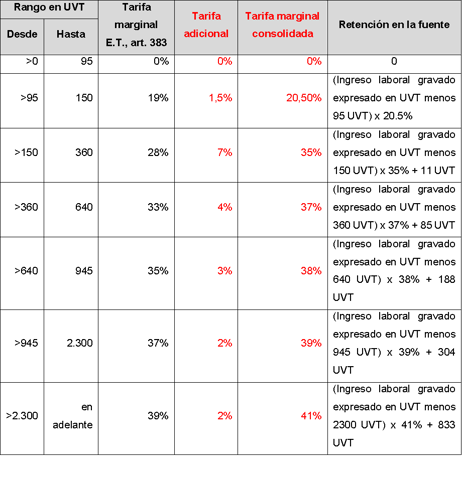

- Retención en la fuente adicional

Soportados en el parágrafo 3º del artículo 383 del estatuto, que no fue modificado por la Ley 2277 del 2022 y en el artículo 365 del estatuto que le confiere al Gobierno Nacional las facultades para establecer las retenciones en la fuente, el proyecto de decreto pretende incluir una retención en la fuente adicional a la del artículo 383 del estatuto, con el fin de corregir las diferencias en el impuesto generado por los nuevos límites y restricciones para el impuesto de renta de personas naturales y la retención que se aplicaría mensualmente. Esto se haría con la adición del artículo 1.2.4.1.42 al DUR 1625 del 2016.

Este artículo incluye una tarifa marginal adicional a la establecida en el artículo 383 del estatuto, tarifa que será aplicada por el agente de retención al sujeto de retención, hasta el último día del mes en el que la persona natural manifieste por escrito que no le sea practicada esta tarifa adicional.

La tarifa adicional se calcularía con la siguiente tabla:

NOTA: Lo señalado en rojo en esta tabla, sería la tarifa adicional propuesta por el proyecto de decreto, y la tarifa consolidada que se deberá aplicar, al menos por el primer mes de vigencia del decreto, si es que la persona natural manifiesta al agente retenedor que no le sea aplicada esa nueva tarifa adicional.

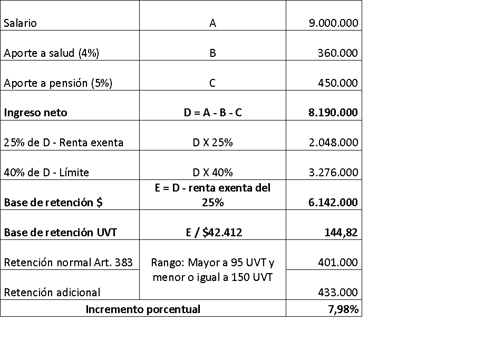

El efecto de esta retención adicional dependerá del nivel de ingresos de la persona natural. Por ejemplo, para un salario del $ 9.000.000 de un empleado que no tiene deducciones adicionales (intereses de vivienda, medicina prepagada, dependientes, entre otras) y aplicando el procedimiento 1, este sería el efecto de la retención adicional:

En este caso de estudio básico, solo se tiene en cuenta los ingresos no gravados por aportes de salud y pensión y el 25% exento del ingreso neto. Razón por la cual, no se supera el límite del 40% de las rentas exentas y deducciones.

Un incremento en la tarifa marginal del 1.5% para el rango de la base de retención, implica un incremento del valor retenido del 7,98%