Conoce los impactos en la información financiera por el incendio de una fábrica

Las empresas están inmersas en riesgos de diferentes tipos, entre ellos los de azar, catastróficos o extraordinarios, como es el caso de la entidad que analizaremos a continuación.

El miércoles 4 de enero del 2023, los medios de comunicación reportaron el incendio de una fábrica de colchones, que rápidamente se propagó y perduró por varias horas. Este hecho sin duda, es la materialización de uno, de los muchos riesgos a los que se exponen las empresas.

El cuerpo de bomberos que atendió la emergencia, concluyó que el tipo de materiales que usaban en la fábrica eran de combustión rápida y que observaban grandes pérdidas en la estructura de la edificación, sin embargo, no hubo que lamentar pérdida de vidas humanas.

Algunos relatos señalan que en el incendio hubo cilindros de gas licuado de petróleo -GLP - involucrados y bodegas de icopor, motivo por el cual se expandieron más las llamas.

La fábrica estaba ubicada en la vía Bogotá - La Vega, a la altura del kilómetro 1 y en sentido oriente-occidente, de aproximadamente unos 24.000 metros cuadrados, en la cual laboraban cerca de 250 personas.

A partir de lo sucedido, se hacen algunos análisis relacionados con el cierre contable anual:

- Hechos posteriores:

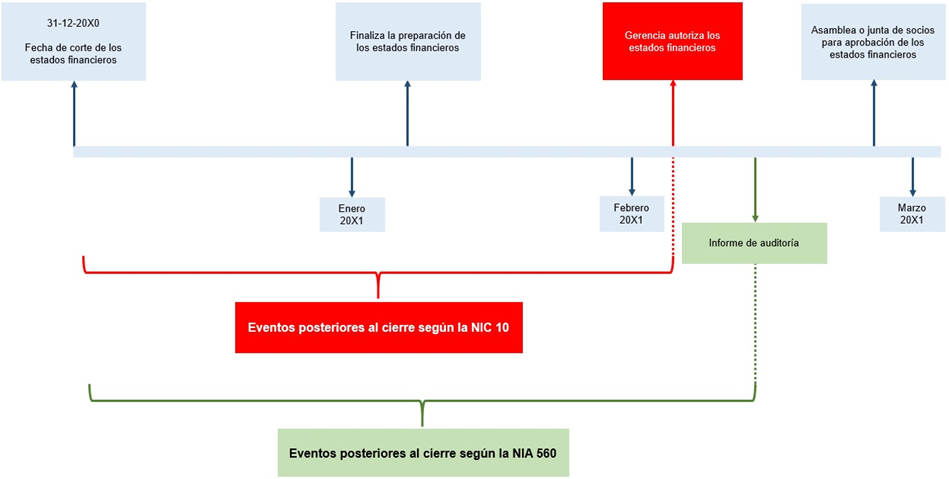

En este caso, el siniestro ocurrió el 4 de enero, y debe recordarse que las empresas deben hacer el cierre contable el 31 de diciembre (aunque tengan otros cierres por estatutos). Con este supuesto, esta será la fecha en que esta entidad prepare sus estados financieros, por lo que el suceso descrito se considera un hecho posterior al cierre, pues ocurrió entre la fecha de corte de los estados financieros y la fecha de autorización de los estados financiero (según los marcos técnicos vigentes). Así mismo, desde la perspectiva del auditor, los hechos posteriores al cierre, van desde la fecha de corte de los estados financieros hasta la fecha del informe de auditoría. Lo anterior se puede apreciar en la siguiente figura:

Fuente: Explicado sobre Normas de Información Financiera para el grupo 1, publicación electrónica de Legis.

Respecto al reconocimiento del evento en la información, se recomienda revisar la norma internacional de contabilidad NIC 10, o la sección 32 de la NIIF para las Pymes anexas al DUR 2420 del 2015, que tratan el tema de los hechos ocurridos después del período sobre el que se informa y las acciones que una entidad debe aplicar cuando ocurran hechos posteriores al período del reporte y antes de su fecha de autorización.

Por su parte, al revisor fiscal o al auditor externo, les compete obtener evidencia suficiente y adecuada en relación a si los hechos posteriores al cierre ocasionan ajustes en los estados financieros y si estos se han reflejado adecuadamente, de conformidad con el marco de información financiera aplicable, tema del que deberá pronunciarse en su informe o dictamen.

Para los efectos de la responsabilidad que tiene el auditor con respecto a los hechos posteriores al cierre, en una auditoría de estados financieros, puede consultar y aplicar cuando corresponda, la Norma Internacional de Auditoría 560 Hechos posteriores al cierre (NIA 560), la cual debe interpretarse conjuntamente con la NIA 200, Objetivos globales del auditor independiente y realización de la auditoría de conformidad con las Normas Internacionales de Auditoría y la Norma Internacional de Auditoría 720 (Revisada) Responsabilidad del auditor con respecto a otra información.

- Hipótesis de negocio en marcha:

Claramente un siniestro de esta magnitud afecta la capacidad de la entidad de continuar con sus operaciones, sin embargo, serán los profesionales especializados los encargados de determinar la gravedad de las consecuencias y la estimación financiera de las pérdidas, para que la administración de la sociedad pueda tomar las decisiones adecuadas.

En este caso, la administración deberá determinar si la entidad está en condiciones de continuar funcionando, es decir realizando su actividad dentro del futuro previsible, de lo contrario, los estados financieros deben prepararse sobre una base diferente. Esto según el párrafo 3.9 del nuevo marco conceptual para la información financiera (grupo 1), el párrafo 3.8 de la NIIF para las Pymes (grupo 2) o el párrafo 3.3 de la NIF para Microempresas (grupo 3).

También la NIC 1 -Presentación de estados financieros-, en los párrafos 25 y 26, indica que, en los casos en que la gerencia, al realizar esta evaluación, sea consciente de la existencia de incertidumbres importantes, relativas a eventos o condiciones que puedan aportar dudas significativas sobre la posibilidad de que la entidad siga funcionando normalmente, procederá a revelarlas en los estados financieros. Similares requerimientos realizan los marcos de los grupos 2 y 3, con las simplificaciones respectivas en cada caso.

Además, la norma señala que, si al evaluar si la hipótesis de negocio en marcha resulta apropiada, la gerencia tendrá en cuenta toda la información disponible sobre el futuro, que deberá cubrir al menos los doce meses siguientes a partir del final del periodo sobre el que se informa, sin limitarse a dicho periodo. El grado de detalle de las consideraciones dependerá de los hechos que se presenten en cada caso.

Por su parte el auditor, verificará y realizará otros procedimientos a fin de identificar hechos significativos sobre la capacidad de la entidad para continuar como empresa en funcionamiento. Para conocer más sobre las responsabilidades del auditor con relación a este principio se sugiere revisar la NIA 570 -Empresa en funcionamiento- y los conceptos 220-056371 del 12 de mayo del 2021 y 220-033122 del 25 de marzo del 2021 emitidos por la Superintendencia de Sociedades - Oficina Jurídica, donde realizan varias consideraciones sobre la hipótesis de negocio en marcha.

Finalmente, recordar que, es un deber de la administración el analizar las cifras y las proyecciones de la empresa, utilizando los estados financieros de fin de ejercicio. Esto con el fin de determinar si existen deterioros patrimoniales y/o riesgos de insolvencia. De existir, el administrador deberá convocar al máximo órgano social, so pena de responder solidariamente por los perjuicios que causen a los asociados o a terceros por el incumplimiento de este deber. Esto quedó establecido en el Decreto 854 del 2021 (o artículo 2.2.1.18.2 del DUR 1074 del 2015, modificado por el Decreto 1378 del 2021). Lo anterior para verificar los supuestos de hipótesis de negocio en marcha.

En términos generales, y según lo conceptuado por la Superintendencia de Sociedades, los estados financieros de cierre del año 2022, serían los primeros en los que se debe cumplir con esta obligación.

- Posibles acciones:

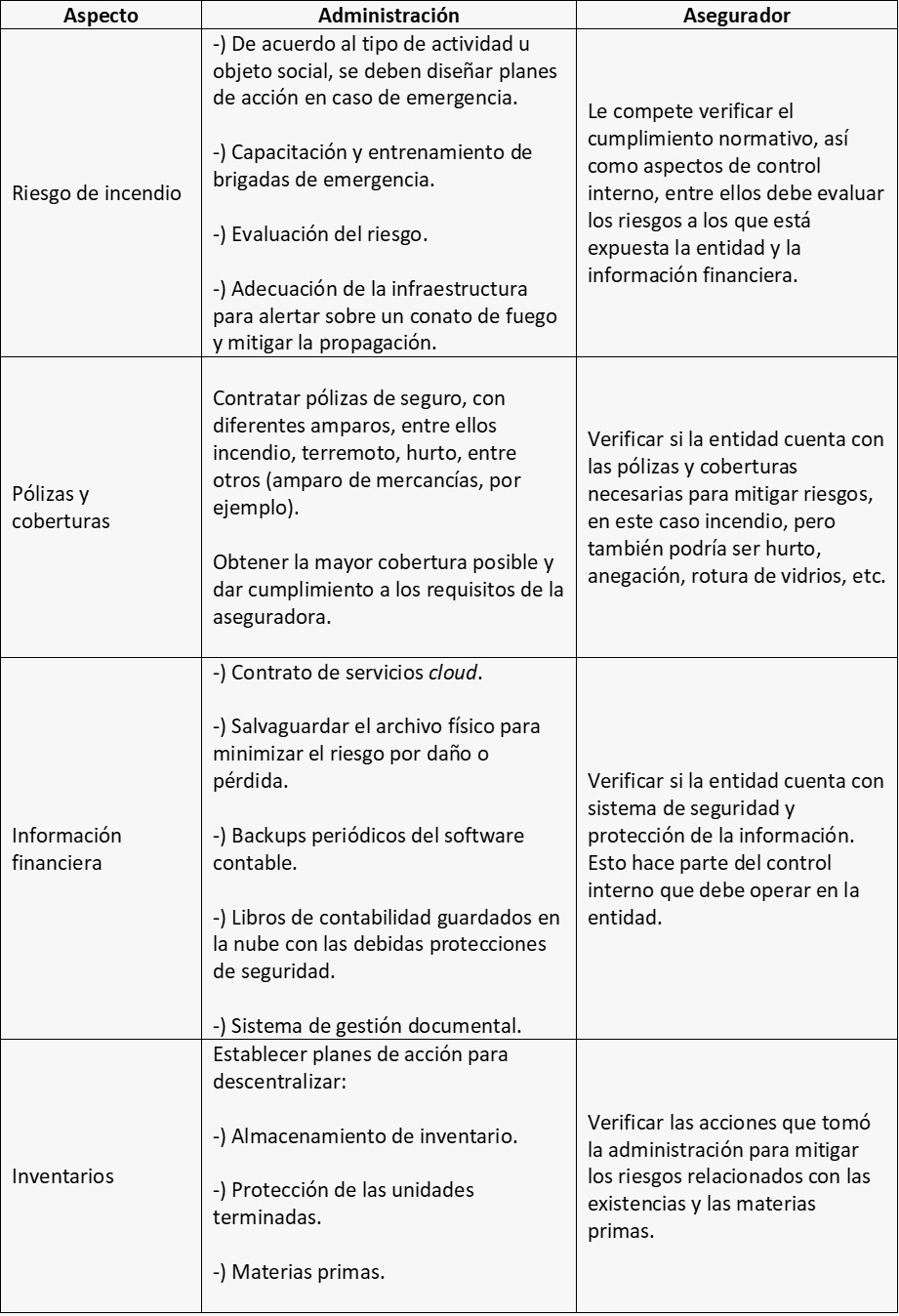

Finalmente se proponen algunas acciones para el rol de la administración y del asegurador (auditor interno, auditor externo, revisor fiscal) en pro de minimizar este y otros riesgos:

Es importante mencionar que, para el rol del revisor fiscal o auditor, siempre será importante generar las recomendaciones necesarias con el fin de concientizar a la administración de la responsabilidad de mitigar los riesgos.

Recuerda que toda la normativa relacionada con la aplicación de las normas de información financiera puedes consultarla en el módulo Normas de información Financiera, de la publicación electrónica Normas de Información Financiera – Análisis integral. También puedes consultar la normativa relacionada con normas de aseguramiento, doctrina, régimen de la profesión contable y el módulo de estas normas explicadas, en la obra NAI Integral y de la Profesión Contable. Ambas publicaciones de Legis y disponibles en la plataforma Legis Xperta.