Conoce cómo se realiza el registro contable de la constitución de la sociedad.

La constitución de una sociedad es un hecho económico que debe ser objeto de reconocimiento contable y sobre el cual se presentan algunas dudas en particular lo referente al valor que los socios no pagan al momento de la suscripción de las acciones, hablando de las sociedades por acciones como las SAS.

El tratamiento es el mismo para las entidades de los grupos 2 y 3. Esto se da porque para las microempresas (grupo 3) no existe un tratamiento específico para el reconocimiento de este hecho económico, por lo que tendría que seguir los requerimientos del grupo 2. Aunque este documento estará centrado en una entidad del grupo 3, este puede ser aplicado de la misma forma para una entidad del grupo 2. Aunado a esto, para este reconocimiento se deben tener en cuenta algunas normas del Código de Comercio, las cuales son comunes para todas las entidades del país.

Para una entidad del grupo 3, el literal l del párrafo 4.8 de la NIF para microempresas, indica que uno de los aspectos mínimos que una entidad que pertenezca a este grupo debe revelar en su estado de situación financiera es el patrimonio, elemento que incluye partidas tales como capital pagado, ganancias acumuladas y utilidad o pérdida del ejercicio.

Como ya se mencionó, en el marco de microempresas no existe una directriz que expresamente indique la forma de cómo realizar el reconocimiento de los diversos tipos de capital que una sociedad por acciones posee (tipo societario objeto del presente escrito). Sin embargo, la entidad del grupo 3 puede tomar los requerimientos de la NIIF para las Pymes (grupo 2), así mismo, debe observar las normas en materia societaria dispuestas en el Código de Comercio para tal efecto.

En el anterior sentido, la NIIF para las Pymes en su párrafo 22.7 expresa lo siguiente:

“22.7 Una entidad reconocerá la emisión de acciones o de otros instrumentos de patrimonio como patrimonio cuando emita esos instrumentos y otra parte esté obligada a proporcionar efectivo u otros recursos a la entidad a cambio de estos:

- Si los instrumentos de patrimonio se emiten antes de que la entidad reciba el efectivo u otros recursos, la entidad presentará el importe por cobrar como una compensación al patrimonio en su estado de situación financiera, no como un activo;

- Si la entidad recibe el efectivo u otros recursos antes de que se emitan los instrumentos de patrimonio, y no se puede requerir a la entidad el reembolso del efectivo o de los otros recursos recibidos, la entidad reconocerá el correspondiente incremento en el patrimonio en la medida de la contraprestación recibida; y

- En la medida en que los instrumentos de patrimonio hayan sido suscritos pero no emitidos, y la entidad no haya todavía recibido el efectivo o los otros recursos, no reconocerá un incremento en el patrimonio.

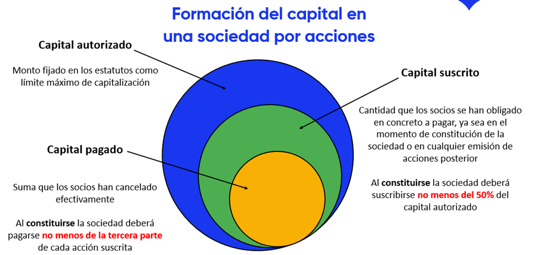

Por otro lado, el Código de Comercio en sus artículos 110 (de manera general para las sociedades comerciales), 345 (para las sociedades en comandita por acciones) y 376 (para las sociedades anónimas), establece los requerimientos de formación del capital en una sociedad por acciones (capital autorizado, suscrito y pagado), incluyendo los montos mínimos de suscripción y pagos respectivos, así como los plazos en que estos últimos deben realizarse. De manera general, estos requerimientos se pueden apreciar en la siguiente figura.

Formación del capital en una sociedad por acciones

Fuente: Tomado de Normas de Información Financiera Básico para grupos 2 y 3.

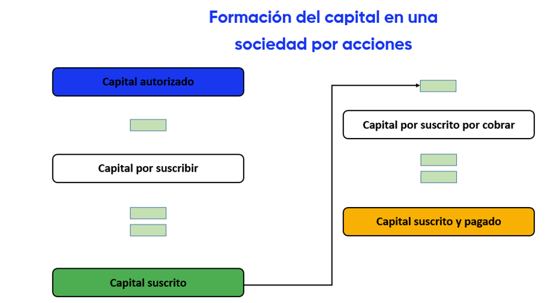

Finalmente, para la determinación de los diferentes tipos de capital, se seguirá lo establecido en la siguiente figura, la cual está acorde con lo indicado en el Concepto 56 del 27 de febrero del 2020 del Consejo Técnico de la Contaduría Pública.

Teniendo en cuenta lo anterior, se presenta el siguiente caso de estudio.

Con motivo de su constitución, la Entidad ABC ha emitido capital en acciones por $ 140.000. El valor a la par (valor nominal) de las acciones ordinarias de la entidad es de $ 1 por acción. Se realiza el pago del 40 % del capital que se suscribió en el momento de la emisión. El saldo restante, según el reglamento de suscripción de acciones, se pagará a los seis meses de la fecha de constitución. El capital autorizado de la entidad es de $ 250.000. El asiento contable de la emisión inicial de acciones es el siguiente:

|

Cuenta |

Débito |

Crédito |

|

Capital por suscribir |

250.000 |

|

|

Capital autorizado |

250.000 |

|

|

Capital suscrito por cobrar (ver el párrafo 22.7 de la NIIF para las Pymes. Esta es una cuenta de compensación en el patrimonio y NO una cuenta por cobrar en el activo). |

140.000 |

|

|

Capital por suscribir |

140.000 |

|

|

Efectivo |

56.000 |

|

|

Capital suscrito por cobrar |

56.000 |

|

|

Sumas iguales |

446.000 |

446.000 |

A continuación, se presenta la estructura patrimonial de la sociedad, en el momento de la suscripción de acciones con motivo de la constitución de la entidad:

|

Capital autorizado |

250.000 |

|

(Menos) Capital por suscribir |

110.000 |

|

Igual Capital suscrito |

140.000 |

|

(Menos) Capital suscrito por cobrar |

84.000 |

|

Igual Capital suscrito y pagado |

56.000* |

*NOTA: En este punto, como hay un valor pendiente por pagar, el saldo del capital en el patrimonio de la sociedad, corresponderá a este monto. Este es el valor que debe figurar en el estado de situación financiera de la entidad según el literal l del párrafo 4.8 de la NIF para microempresas.

Según se había acordado, a los seis meses de la constitución de la entidad se realiza el pago del capital suscrito pendiente de pago. El asiento contable es el siguiente:

|

Cuenta |

Débito |

Crédito |

|

Efectivo |

84.000 |

|

|

Capital suscrito por cobrar |

84.000 |

|

|

Sumas iguales |

84.000 |

84.000 |

La estructura de capital de la Entidad ABC, luego de realizar el pago del saldo del capital suscrito por cobrar es la siguiente:

|

Capital autorizado |

250.000 |

|

(Menos) Capital por suscribir |

110.000 |

|

Igual Capital suscrito |

140.000 |

|

(Menos) Capital suscrito por cobrar |

0 |

|

Igual Capital suscrito y pagado |

140.000* |

*NOTA: Se aprecia, que solo al momento del pago del saldo, el capital suscrito es igual al capital suscrito y pagado y será el valor a revelar en el estado de situación financiera.

Este caso es el más sencillo. En el módulo Explicado sobre Normas de Información Financiera para el grupo 2, de la publicación electrónica Normas de Información Financiera – Análisis integral, se presentan dos casos similares que contienen información adicional. El primero, incluye la prima en colocación de acciones (hoy denominada prima de emisión) y otro presenta el caso de aportes diferentes al efectivo.