CTCP anuncia proyectos para actualizar las NIIF y las NAI

Recientemente se dio a conocer el plan de trabajo del Consejo Técnico de la Contaduría Pública-CTCP por el primer semestre del año 2024[1], el cual contiene las actividades que realizará el Consejo en cumplimiento de sus funciones. Este plan, según la Ley 1314 del 2009, debe ser enviado a los ministerios de Hacienda y Crédito Público y de Comercio, Industria y Turismo, al menos una vez cada seis (6) meses.

Entre las actividades a realizar este primer semestre, resalta la siguiente:

“Propuesta de anexo técnico para la expedición de un decreto que compile los anexos 1 y 4 del DUR 2420 de 2015, con las enmiendas emitidas por el IASB y la IFAC durante el período 2019-2021, armonizando el Código Internacional de Ética Profesional, versión 2018 con la normativa colombiana”.

En particular, los anexos que se verán impactados serían el 1 (correspondiente al marco de información financiera del grupo 1, es decir, las NIIF plenas) y el 4 (que contiene las Normas de Aseguramiento de la Información).

Los otros dos anexos tendrán impactos menores, pues sus modificaciones no han sido de gran magnitud.

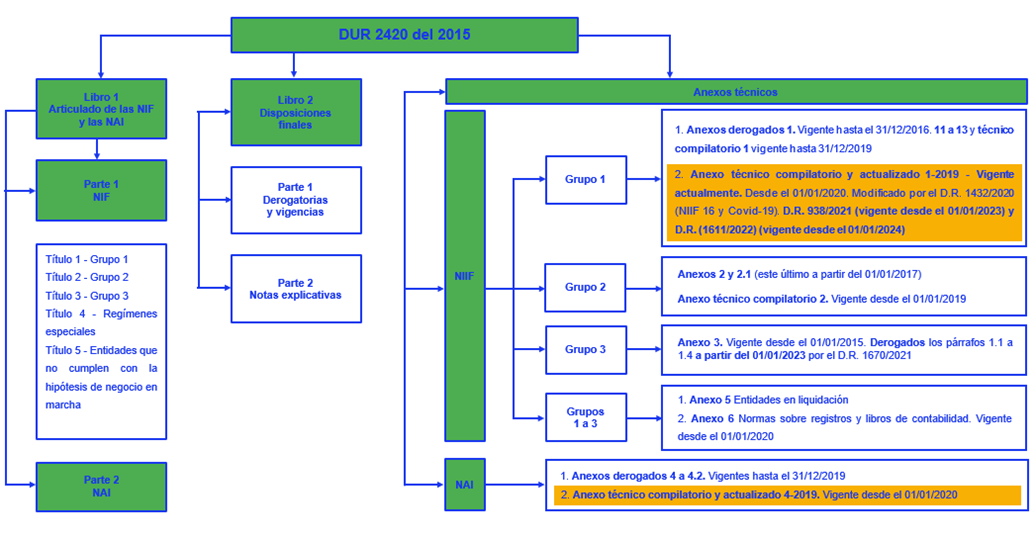

En el caso del anexo 1, el que está actualmente en aplicación es el Anexo técnico compilatorio y actualizado 1-2019, que fue adicionado por el Decreto 2270 del 2019 y que ha sido modificado por los siguientes decretos:

b) Decreto 938 del 2021. Modificó las NIC 1, 16, 37, 39 y 41, y las NIIF 1, 3, 4, 7, 9 y 16. Este decreto inició su aplicación obligatoria desde el 1º de enero del 2023.

c) Decreto 1611 del 2022. Modificó las NIC 1, 8, 12, 26 y 34 y las NIIF 1, 7 y 16. Este decreto inició su aplicación obligatoria desde el 1º de enero del 2024.

Es decir, el actual marco del grupo 1 está conformado por 4 decretos, lo cual hace que su consulta sea compleja y debido a que en 2023 no se emitió un nuevo decreto de actualización, se empieza a rezagar en comparación con la normativa internacional al respecto.

Para el anexo 4, la más reciente modificación fue también realizada por el Decreto 2270 del 2019, que adicionó el anexo técnico compilatorio y actualizado 4-2019[2] y desde entonces, el referido anexo no ha sufrido actualizaciones.

En esta nota de www.comunidadcontable.com, puedes consultar las enmiendas emitidas por los organismos internacionales emisores de las NIIF y de las NAI, y que, al momento de su publicación, no se encontraban incorporadas en la normativa nacional.

Teniendo en cuenta lo anterior, actualmente la estructura del DUR 2420 del 2015, es la siguiente, haciendo énfasis en los marcos resaltados en amarillo, que son el tema central de este artículo:

Así las cosas, parte del plan de trabajo del CTCP por el primer semestre del año 2024, con la actividad que se mencionó al inicio de este artículo, pretende:

- Compilar el anexo técnico compilatorio y actualizado 1-2019, para que en un solo anexo se encuentre todo el marco del grupo 1 que para 2024 está conformado por los 4 decretos mencionados anteriormente. Además, se aprovecharía para actualizarlo con las enmiendas emitidas por IASB durante los años 2019 a 2021.

El Decreto 1611 del 2022, actualizó el marco del grupo 1 con las enmiendas emitidas por el IASB hasta el primer semestre del 2021. De todas formas, la nueva compilación quedaría desactualizada, pues para el grupo 1, el organismo internacional ha emitido enmiendas hasta agosto del 2023, sin contar con la constante actualización que realiza el IASB de las NIIF, entre ellas dos nuevas NIIF que están por ser emitidas.

Estas son: Estados financieros primarios y subsidiarias sin obligación Pública de rendir cuentas: información a revelar. Se espera que ambas se emitan durante el primer semestre del 2024.

- Actualizar el anexo técnico compilatorio y actualizado 4-2019. Este anexo, que contiene las Normas de Aseguramiento de la Información y no ha sido actualizado desde entonces. Por lo tanto, no contiene la versión más reciente del código ética, las normas de gestión de calidad y las modificaciones en otras NIA en concordancia a esas modificaciones, así como la NIA para entidades menos complejas.

Si eres suscriptor de Legis, te invitamos a consultar en las publicaciones NAI Integral y de la Profesión Contable y Normas de Información Financiera - Análisis integral, los marcos de las NAI y de las NIF, actualizados en un solo cuerpo sin la necesidad de consultar varios decretos. Estas publicaciones cuentan con notas que permiten conocer con detalle los cambios que ha sufrido cada marco. ¡Consultalas ahora!

[1] Consulta este plan de trabajo aquí: https://www.comunidadcontable.com/BancoConocimiento/Contador/ctcp-plan-de-trabajo-para-el-primer-semestre-de-2024.asp

[2] Este anexo compiló los anexos existentes hasta el momento de su expedición, es decir los anexos 4, 4.1 y 4.2, siendo estos derogados con la entrada en vigencia del anexo compilatorio.