ABC de la deducción por dependientes en la determinación de la renta y de la retención

La deducción por dependientes aplica para la determinación del impuesto a la renta y la determinación de la base gravable de la retención del trabajador. No obstante, lo anterior, con la reforma tributaria “Ley 2277 de 2022, artículo 7° que modifica el artículo 336 del estatuto tributario” se crea una segunda clase de deducción por concepto de los dependientes.

Las dos deducciones por dependientes, si bien parten del mismo concepto, son diferentes en cuanto a sus características y aplicación.

La deducción por dependientes del artículo 336 íbidem, según el Concepto General 416-3966, mar. 31/2023 proferido por la DIAN, no es un beneficio que pueda concurrir en la misma persona y además señala la entidad que no aplica para la determinación de la base gravable de la retención en la fuente, por solo ordenarse en el artículo 336 del estatuto tributario para la “determinación de la renta líquida gravable de la cédula general”.

El legislador al modificar el artículo 336 del estatuto tributario, olvido que el sistema de retención en la fuente es un mecanismo de recaudo anticipado del impuesto a la renta y que lo que disminuye la base gravable en el impuesto a la renta debiera restar de la base para la retención en la fuente de los trabajadores y viceversa. Este olvido genera distorsiones y hace el sistema tributario sea más incomprensible.

¿Quiénes tienen la calidad de dependientes?

Tanto para el mecanismo de retención y para el impuesto a la renta, quienes tienen la calidad de dependientes son las siguientes personas relacionadas con el contribuyente:

- Los hijos del contribuyente que tengan hasta 18 años de edad.

- Los hijos del contribuyente con edad entre dieciocho (18) y veintitrés (23) años, cuando el padre o madre contribuyente persona natural se encuentre financiando su educación en instituciones formales de educación superior certificadas por el Instituto Colombiano para la Evaluación de la Educación, Icfes, o la autoridad oficial correspondiente, o en los programas técnicos de educación no formal debidamente acreditados por la autoridad competente.

- Los hijos del contribuyente mayores de dieciocho (18) años que se encuentren en situación de dependencia originada en factores físicos o psicológicos que sean certificados por medicina legal.

- El cónyuge o compañero permanente del contribuyente, los padres y hermanos del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o ingresos en el año menores a doscientos sesenta (260) unidades de valor tributario (UVT) certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por medicina legal. La dependencia económica se probará mediante un certificado que entregue al agente retenedor, que se entiende expedido bajo la gravedad del juramento, en el que indique e identifique plenamente las personas dependientes a su cargo.

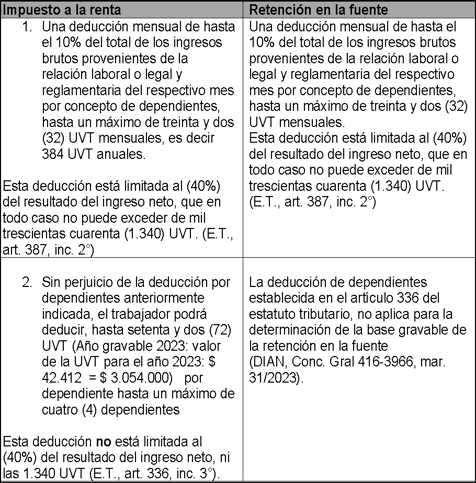

Beneficios tributarios

De conformidad con los artículos 336 y 387 del estatuto tributario, el artículo 1.2.4.1.18 del DUR. 1625 y el Concepto General 416-3966 de marzo 31 de 2023 proferido por la DIAN, los beneficios tributarios no son homogéneos para la determinación del impuesto a la renta y la retención en la fuente:

IMPROCEDENCIA DE LA ACUMULACIÓN DEL BENEFICIO DE DEPENDIENTES EN UNA SOLA PERSONA

Según, el Concepto General 416-3966 de marzo 31 de 2023 proferido por la DIAN, los beneficios por dependientes de los artículos 336 y 387 del estatuto tributario no se pueden acumular en una sola persona. La oficina jurídica de la DIAN interpreta que el contribuyente no puede aprovechar ambas deducciones en relación con los mismos dependientes. La entidad señala que según lo dispone el artículo 23 de la Ley 383 de 1997, un mismo hecho económico no puede generar más de un beneficio tributario para el mismo contribuyente, salvo la ley expresamente lo autorice.

En conclusión, por la anterior interpretación para la determinación del impuesto a la renta podrá un contribuyente tener la deducción por cinco dependientes (uno con la deducción del artículo 387 del estatuto tributario y cuatro con la deducción del artículo 336 del estatuto tributario) mientras que en la determinación de la retención en la fuente por el concepto de dependientes solo podrá detraer la deducción por dependientes del artículo 387 íbidem.

Otra diferencia entre los dos beneficios se evidencia en las limitantes, mientras que la deducción por dependientes del artículo 336 no esta sujeta al 40% del ingreso neto el cual no puede exceder de 1340 UVT anuales, la del artículo 387 del estatuto tributario sí esta limitada al 40% del ingreso neto pero no a las 1340 UVT, toda vez que esta limitante, establecida para las deducciones y exenciones, de las 1340 UVT solo “se circunscribe a la determinación de la renta líquida de la cedula general”, .