La ley 2277 de 2022 no influye en la declaración de renta a presentarse en el 2023

Considerando que se aproximan los vencimientos para la presentación de la declaración de renta de las personas naturales y sucesiones ilíquidas del año gravable 2022, te traemos los aspectos relevantes a considerar de este impuesto y los requisitos que se deben tener en cuenta por parte de los obligados.

Año gravable

En primera medida, debemos recordar que según las normas que rigen la determinación del impuesto sobre la renta, este tributo se clasifica como un impuesto de periodo, lo que implica que requiere de un lapso determinado por la ley para la configuración del hecho generador; que, para el caso del impuesto de renta en Colombia, es el año calendario.

Por esta razón, la declaración de renta se presenta en el año siguiente al que se genera el impuesto. Es decir, que en este año 2023, las personas naturales y las sucesiones ilíquidas declaran el impuesto de renta correspondiente al año 2022. Sumado a esto, se debe considerar que las normas aplicables para la preparación de la declaración de renta son aquellas vigentes hasta el 31 de diciembre de 2022, por lo que las normas incluidas o modificadas por la reforma tributaria del 2022, Ley 2277 de 2022, no se aplican para esta declaración.

Obligados a presentar declaración de renta

De acuerdo con el artículo 9º del estatuto tributario, las personas naturales, ya sean nacionales o extranjeras, residentes fiscales en el país y las sucesiones ilíquidas de causantes con residencia fiscal en el país en el momento de su muerte, están sujetas al impuesto sobre la renta y complementarios en lo concerniente a sus rentas y ganancias ocasionales, tanto de fuente nacional como de fuente extranjera, y a su patrimonio poseído dentro y fuera del país.

Para el caso de las personas naturales, nacionales o extranjeras, que no tengan residencia en el país y las sucesiones ilíquidas de causantes sin residencia en el país en el momento de su muerte, solo están sujetas al impuesto sobre la renta y complementarios respecto a sus rentas y ganancias ocasionales de fuente nacional y respecto de su patrimonio poseído en el país.

Lo anterior significa, que tanto personas naturales nacionales como extranjeras, en principio, son contribuyentes del impuesto sobre la renta: y que, según su estatus fiscal en el país, residente para efectos tributarios o no, deberán preparar su declaración de renta incluyendo, en el caso de los residentes fiscales, todo su patrimonio poseído e ingresos obtenidos en cualquier parte del mundo. Mientras que los no residentes, deberán relacionar en su declaración de renta los ingresos obtenidos o el patrimonio poseído en Colombia, esto siempre que, como lo veremos a continuación, ocurran una serie de requisitos.

Ahora, a efecto de determinar si una persona natural se considera residente fiscal en Colombia, debemos remitirnos al artículo 10 del estatuto tributario, el cual nos señala las condiciones para que la administración tributaria de Colombia establezca que una persona es residente fiscal en el país. Según este artículo, se consideran residentes en Colombia para efectos tributarios las personas naturales que cumplan con cualquiera de las siguientes condiciones:

- Permanecer continua o discontinuamente en el país por más de ciento ochenta y tres (183) días calendario, incluyendo días de entrada y salida del país, durante un período cualquiera de trescientos sesenta y cinco (365) días calendario consecutivos. En el entendido que la permanencia continua o discontinua en el país recaiga sobre más de un año o período gravable, se considerará que la persona es residente a partir del segundo año o período gravable.

- Encontrarse, por su relación con el servicio exterior del Estado colombiano o con personas que se encuentran en el servicio exterior del Estado colombiano, y en virtud de las convenciones de Viena sobre relaciones diplomáticas y consulares, exentos de tributación en el país en el que se encuentran en misión respecto de toda o parte de sus rentas y ganancias ocasionales durante el respectivo año o período gravable.

- Ser nacionales y que durante el respectivo año o período gravable:

- Su cónyuge o compañero permanente no separado legalmente o los hijos dependientes menores de edad tengan residencia fiscal en el país; o,

- El cincuenta por ciento (50%) o más de sus ingresos sean de fuente nacional; o,

- El cincuenta por ciento (50%) o más de sus bienes sean administrados en el país; o,

- El cincuenta por ciento (50%) o más de sus activos se entiendan poseídos en el país o,

- Habiendo sido requeridos por la administración tributaria para ello, no acrediten su condición de residentes en el exterior para efectos tributarios; o,

- Tengan residencia fiscal en una jurisdicción calificada por el Gobierno Nacional como paraíso fiscal.

Lo anterior, salvo que el cincuenta por ciento (50%) o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio, o que el cincuenta por ciento (50%) o más de sus activos se encuentren localizados en la jurisdicción en la cual tengan su domicilio.

Requisitos para estar obligados a presentar declaración de renta por el año 2022

Después de haber recordado las normas a tener en cuenta para preparar la declaración de renta del año 2022, quiénes son contribuyentes del impuesto sobre la renta y cuándo se es considerado o no residente fiscal en el país, es momento de proseguir con los requisitos que se deben considerar para saber si, como persona natural (o si soy representante de una sucesión ilíquida) estoy obligado a presentar la declaración de renta, veamos:

Para el año gravable 2022 están obligados a presentar declaración de renta y complementario (en el año 2023) quienes cumplan los siguientes requisitos:

Como se observa, en principio todos los contribuyentes del impuesto están obligados a presentar la declaración de renta. Sin embargo, para facilitar el control por parte de la administración, se han excluido algunos contribuyentes del deber formal de presentarla; por ejemplo, los pertenecientes al régimen simple de tributación, así como los contribuyentes del impuesto de renta que no sean responsables del impuesto a las ventas y que no hayan superado los topes señalados anteriormente.

Para aquellos contribuyentes que no están obligados a presentar declaración, el impuesto de renta corresponde al monto de las retenciones que le practiquen en el año o período fiscal. No obstante, las personas naturales, residentes en el país, no obligadas a presentar declaración y que les hayan practicado retenciones durante el año, podrán presentar la declaración, la cual producirá efectos legales.

En el caso de las personas naturales extranjeras, estas no estarán obligadas a presentar declaración de renta cuando no tengan residencia o domicilio en el país y la totalidad de sus ingresos hubieren estado sometidos a retención en la fuente del impuesto sobre la renta si hubiere habido lugar, en los casos de los artículos 407 a 409 del estatuto tributario. Estas normas se refieren a retención en la fuente por concepto de dividendos y participaciones; intereses; comisiones; honorarios; regalías; arrendamientos; compensaciones por servicios personales o explotación de toda especie de propiedad industrial o del “know how”; prestación de servicios técnicos o de asistencia técnica; beneficios o regalías provenientes de la propiedad literaria, artística y científica; tarifas para profesores extranjeros; rentas en explotación de películas cinematográficas y rentas en explotación de programas de computador.

Por el contrario, cuando a las personas naturales no residentes (nacionales o extranjeras) no se les haya practicado retención por estos ingresos, están obligadas a presentar declaración de renta; y cuando reciban ingresos por otros conceptos de fuente nacional, así hayan estado sometidos a retención, para tal efecto, deben aplicar el sistema ordinario, no el sistema de rentas cedulares establecido para los residentes.

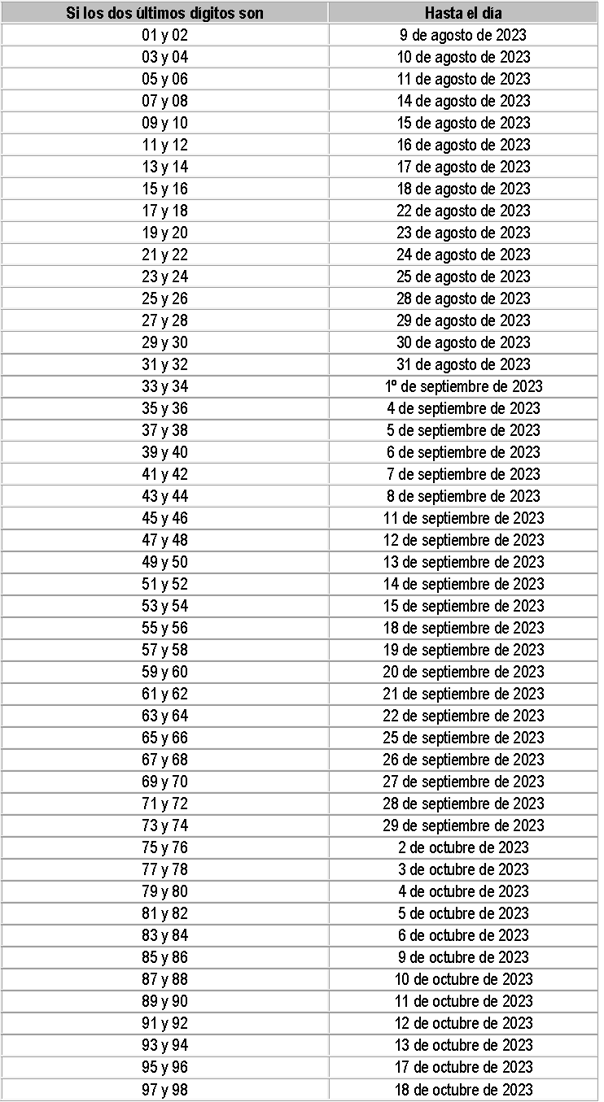

Fechas de presentación de la declaración de renta del año 2022

Al igual que sucede con los demás impuestos nacionales, para efectos del cumplimiento de la obligación formal de presentar la declaración de renta, el Gobierno Nacional ha dispuesto de un calendario para tal fin, iniciando el 9 de agosto de 2023 y finalizando el 19 de octubre de este año, para lo cual el contribuyente obligado debe considerar los dos (2) últimos dígitos de su NIT, así: