Estas son las decisiones de la Corte Constitucional sobre la Ley 2277 del 2022

La Ley 2277 del 2022, reforma tributaria para la igualdad y la justicia social, inició sus efectos desde el inicio del 2023. En este artículo recopilamos algunas sentencias de la Corte Constitucional que han afectado a esta norma.

Recordemos que la Corte Constitucional es una institución de la Rama Judicial del Poder Público creada mediante la adopción de la Constitución de 1991 con el fin de guardar la integridad y supremacía de la Carta Política. Una de sus atribuciones es “4. Decidir sobre las demandas de inconstitucionalidad que presentan los ciudadanos contra las leyes, tanto por su contenido material como por vicios de procedimiento en su formación” (Tomado de Corte Constitucional Republica de Colombia).

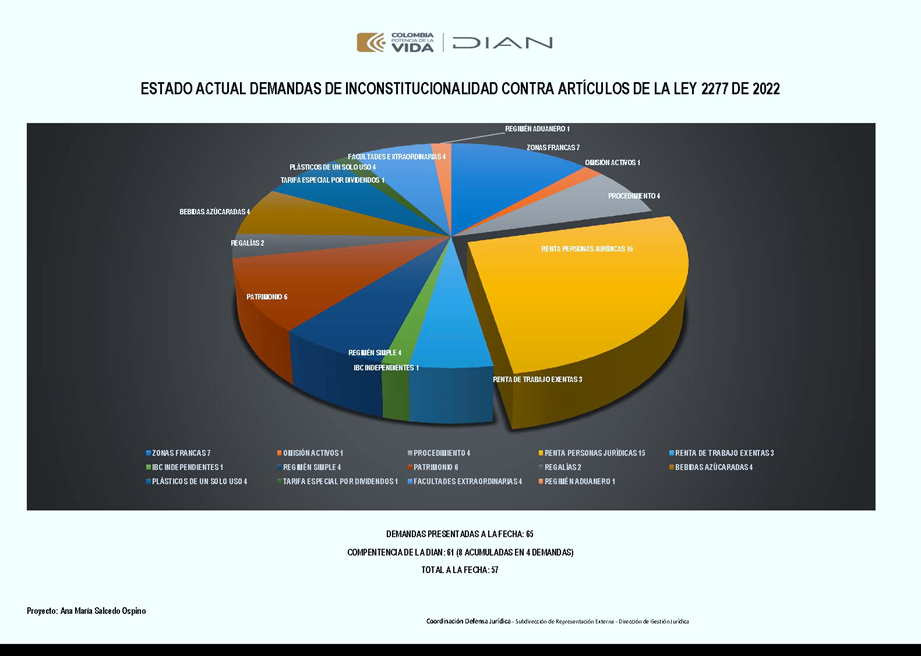

Llama la atención, que la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales - DIAN, publicó en octubre del 2023, el siguiente gráfico que presenta la cantidad de demandas que cursaban a la fecha sobre algunos artículos de la Ley 2277 del 2022

A continuación, algunas sentencias de la Corte Constitucional y su efecto sobre la citada ley:

|

Tema |

Resumen |

|

Sentencias C-384 y C-500 del 2023. Tarifa del impuesto de renta para las zonas francas. |

Exequibilidad condicionada de los numerales 1º, 2º, 3º y del parágrafo 6º del artículo 240-1 del estatuto tributario, en el entendido, de que el régimen tarifario anterior a la modificación de la Ley 2277 del 2022, es decir, el establecido por el artículo 101 de la Ley 1819 del 2016, continuará rigiendo para los contribuyentes que hubiesen cumplido las condiciones para acceder al mismo antes del 13 de diciembre del 2022, fecha de entrada en vigencia de la Ley 2277 del 2022. Lo anterior se da porque a juicio de la Corte, los apartes condicionados desconocieron los principios de buena fe y confianza legítima.

Consulta el comunicado de prensa 36 de la Corte Constitucional, para la Sentencia C-384 del 2023

Consulta el comunicado de prensa 47 de la Corte Constitucional, para la Sentencia C-500 del 2023 |

|

Sentencia C-389 del 2023. Sobretasa del impuesto de renta para la actividad económica principal sea la generación de energía eléctrica a través de recursos hídricos. |

Exequibilidad condicionada del parágrafo 4º del artículo 240 del estatuto, modificado por la Ley 2277 del 2022, en el entendido, de que la sobretasa allí establecida solo aplica a la actividad de generación de energía eléctrica a través de recursos hídricos, siempre y cuando en el año gravable correspondiente esta actividad genere una renta gravable igual o superior a 30.000 UVT. Por lo anterior la sobretasa NO aplica a actividades diferentes desarrolladas por los contribuyentes.

Consulta el comunicado de prensa 37 de la Corte Constitucional. |

|

Sentencia C-390 del 2023. Prórroga hasta el 31 de diciembre del 2023 de los decretos legislativos 650 y 772 del 2020. |

Se declara inexequible el inciso 2º del artículo 96 de la Ley 2277 del 2022, por las siguientes razones:

— No existe un mínimo de principio de conexidad entre la reforma contenida en la Ley 2277 del 2022 y las normas prorrogadas, como sí lo podría haber entre la mencionada ley y las normas que fueron excluidas de dicha prórroga, las cuales de por sí, ya habían expirado, por cuanto fueron también excluidas de la prórroga prevista por la Ley 2159 del 2022.

— La Sala no aceptó la tesis que indicaba que las normas prorrogadas, al ayudar con la protección empresarial se derivaría en el incremento del recaudo tributario. Lo anterior porque tendría que admitirse igual que cualquier ley que promueva la prosperidad general tendría conexidad con las leyes tributarias.

Consulta el comunicado de prensa 37 de la Corte Constitucional. |

|

Sentencia C-405 del 2023. Impuesto de timbre. |

Aunque se declaró la exequibilidad del inciso 3º y del parágrafo 3º del artículo 519 el estatuto tributario, relacionado con el impuesto de timbre a enajenaciones a cualquier título de bienes inmuebles, la Corte exhortó al Congreso de la República a “establecer un tratamiento tributario diferenciado frente a las transacciones económicas que, podrían estar gravadas con el impuesto de timbre, pero que no necesariamente darían cuenta de una efectiva capacidad contributiva”

Consulta el comunicado de prensa 39 de la Corte Constitucional. |

|

Sentencia C-489 del 2023. Deducibilidad de las regalías.

|

Declaró la inexequibilidad del parágrafo 1º del artículo 115 del estatuto tributario que se refería a la prohibición de la deducción de las regalías. Por lo que se entiende que para el año 2023, la contraprestación económica a título de regalía de que tratan los artículos 360 y 361 de la Constitución Política será deducible del impuesto sobre la renta.

Consulta el comunicado de prensa 45 de la Corte Constitucional. |

|

Sentencia C-506 del 2023. Impuesto para los plásticos de un solo uso. |

Declaró la inexequibilidad de la expresión “bienes para su comercialización en el territorio colombiano, que estén contenidos en” que estaba en los numerales 1º y 2º del literal c) del artículo 50 de la Ley 2277 del 2022, pues existe una discordancia con el artículo 51 de esta ley, que aludió a los “productos plásticos de un solo uso para empacar, envasar o embalar bienes”, de tal manera que no queda claro si el hecho generador es la venta, retiro para consumo propio o importación del producto envasado o del envase, embalaje o empaque.

Consulta el comunicado de prensa 48 de la Corte Constitucional. |

|

Sentencias C-540 y C-541. Régimen simple de tributación. |

Se declaró la inexequibilidad de las normas de la Ley 2277 del 2022 que regían el régimen simple de tributación para quienes tienen como actividad económica la educación, la atención de la salud humana y asistencia social, servicios profesionales de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

La razón de ello es que se presenta un trato diferente, más drástico e injustificado entre dos grupos de contribuyentes (grupo 4 y grupo 5), porque ambos grupos están integrados por personas que ejercen profesiones liberales.

En consecuencia, se declara inexequible el límite de ingresos (obtención de ingresos inferiores a 12.000 UVT) para pertenecer al grupo 5 del régimen simple, el cual incluye a las profesiones liberales.

Así mismo, se declara la reviviscencia de la norma anterior contenida en la Ley 2155 del 2021.

Consulta el comunicado de prensa 51 de la Corte Constitucional. |

*Nota: Este artículo se elaboró con los comunicados de prensa publicados en la página de la Corte Constitucional que se encontraban publicados al 19 de diciembre del 2023.

Consulta en la nota de Comunidad Contable, “ Evolución de la Ley 2277 del 2022 - Segunda actualización” la versión más reciente[1] de cómo ha sido la evolución de esta norma no solo a nivel de constitucionalidad, como se ha presentado en este artículo, sino la reglamentación y la doctrina que se ha emitido al respecto.

Además, este portal tiene más información de interés para contador público. Consúltalo todos los días y entérate de lo más reciente y relevante para la profesión contable.

[1] A medida que esté disponible más información, se irán creando notas adicionales en el portal, indicado en cada una de ellas cuál es nuevo contenido.