Reglamentada la tributación de los dividendos con ocasión de la Ley 2277 de 2022

Con la Ley 2277 del 2022, el tratamiento tributario del impuesto a la renta para los dividendos y participaciones y la tarifa de retención que se aplica a los mismos es diferente. Además, en esta Ley también se creó un descuento tributario determinado a partir de la renta líquida cedular de dividendos y participaciones de personas naturales residentes y sucesiones ilíquidas de causantes residentes.

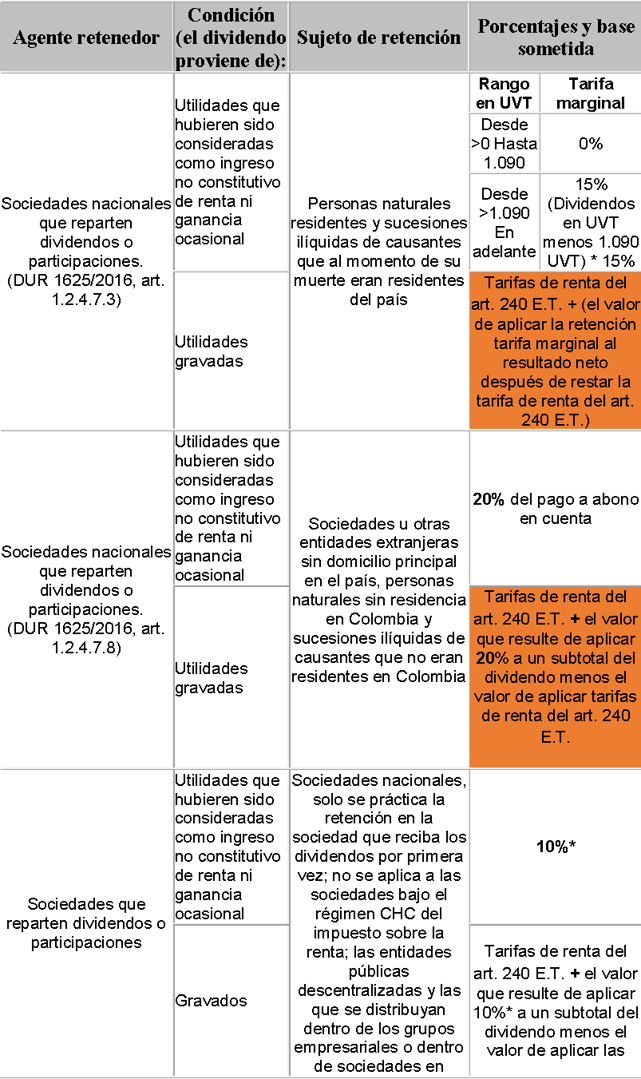

El reciente Decreto 1103 de julio 4 de 2023 expedido por el Ministerio de Hacienda, reglamenta parcialmente los artículos 242, 242-1, 245 y 246 del Estatuto Tributario, modificados respectivamente por los artículos 3º, 12, 4º y 13 de la Ley 2277 de 2022 para lo cual modifica los artículos 1.2.1.10.4, 1.2.1.10.5, 1.2.4.7.3, 1.2.4.7.8 y 1.2.4.7.9 del DUR. 1625 de 2016, así:

| Impuesto a la renta a los dividendos y participaciones para las personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país

Tendrá el siguiente tratamiento en el impuesto a la renta:

Los dividendos o participaciones no gravados se sumarán a la renta líquida cedular obtenida por rentas de trabajo, de capital, no laborales y de pensiones, integrando la base gravable del impuesto sobre la renta y complementarios y sujetándose a las tarifas marginales señaladas en el artículo 241 del Estatuto Tributario.

Los dividendos y participaciones provenientes de utilidades gravadas, estarán sujetos a las tarifas del impuesto sobre la renta y complementarios de que trata el artículo 240 del Estatuto Tributario, según corresponda, y de acuerdo al periodo gravable en que se paguen o abonen en cuenta. Más el valor que resulte de aplicar el impuesto del artículo 241 a un subtotal una vez disminuido el impuesto del artículo 240.

Cuando provengan de una sociedad extranjera estarán gravados a la tarifa del 35% (E.T., art. 240, inc. 1°) considerando el periodo gravable en que se paguen o abonen en cuenta.

Cuando correspondan a dividendos o participaciones gravados provenientes de proyectos calificados como mega inversión que suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022 están sometidos a la tarifa del impuesto sobre la renta del veintisiete por ciento (27%), los dividendos o participaciones gravadas.

Impuesto a la renta a los dividendos y participaciones para las sociedades y entidades extranjeras y a personas naturales no residentes y sucesiones ilíquidas de causantes no residentes al momento de su muerte

Tendrá el siguiente tratamiento en el impuesto a la renta:

Cuando los dividendos o participaciones correspondan a utilidades gravadas, y que suscribieron contrato de estabilidad tributaria hasta el treinta y uno (31) de diciembre de 2022, estarán sometidos a la tarifa del impuesto sobre la renta del veintisiete por ciento (27%). |

Tarifa de retención en la fuente sobre dividendos y participaciones que se distribuyan a partir del primero (1º) de enero de 2023 con cargo a utilidades generadas a partir del primero (1º) de enero de 2017 que no hayan sido decretados en calidad de exigibles hasta el treinta y uno (31) de diciembre de 2022

Los dividendos que distribuya una sociedad nacional cuyo origen corresponda a dividendos provenientes de una sociedad domiciliada en un país miembro de la Comunidad Andina (CAN), no estarán sometidos a la retención en la fuente. Así mismo, señala el Decreto 1103 de 2023 que las distribuciones de dividendos por parte de sociedades nacionales que recibieron dividendos de las sociedades nacionales mencionadas estarán sometidas a retención en la fuente de acuerdo con las reglas de los artículos 1.2.4.7.3 y 1.2.4.7.8 de este decreto, según sea el caso.

NOTA: *1. La retención en la fuente, será trasladable e imputable al beneficiario final persona natural residente o inversionista residente en el exterior, quien la podrá acreditar en la declaración del impuesto sobre la renta y complementarios. De igual manera, será trasladable e imputable la retención en la fuente aplicable al dividendo gravado, una vez disminuido el impuesto de que trata el inciso 1º del artículo 240 del Estatuto Tributario.

No habrá lugar a practicar la tarifa especial de retención en la fuente del artículo 242-1 del Estatuto Tributario cuando el dividendo o participación se distribuya a:

- Una entidad no contribuyente,

- Las entidades que al momento del pago o abono en cuenta pertenezcan al régimen tributario especial del impuesto sobre la renta y complementarios,

- Las sociedades bajo el régimen de Compañías Holding Colombianas (CHC) del impuesto sobre la renta.

- Los grupos empresariales o dentro de sociedades en situación de control debidamente registrados ante la Cámara de Comercio, y

- Las personas naturales o jurídicas que se encuentren debidamente registradas como contribuyentes del impuesto unificado bajo el régimen simple de tributación -SIMPLE.

Lo invitamos a profundizar sobre Régimen del impuesto sobre la renta, haciendo clic en el enlace.