El gobierno establece los plazos para este tributo en relación con artículo 51 de la Ley 2277 de 2022

Plazos para declarar el impuesto nacional sobre productos plásticos

Avanzan acciones que buscan reducir la contaminación producida por el plástico, es así como el Congreso de la República mediante la Ley 2232 del 7 de julio de 2022, estableció medidas para garantizar la reducción gradual de la producción y consumo de ciertos productos plásticos de un solo uso, así como disposiciones que permitan la sustitución gradual por alternativas sostenibles y su cierre de ciclos, entre otras medidas.

Quizás una de las medidas que se esperaba que tomara el Gobierno, tiene que ver con las adoptadas en la más reciente reforma tributaria (Ley 2277 del 2022), en las que se encuentran los nuevos tributos, referentes a impuestos saludables y al de plásticos de un solo uso.

Para ampliar información sobre este nuevo impuesto, sugerimos consultar el artículo de este blog “Características del impuesto a plásticos de un solo uso” donde se detalla la estructura del tributo, entre otros aspectos.

Con relación a los plazos para que los obligados cumplan con la obligación de declarar y hacer el pago correspondiente del impuesto, la Ley 2277 del 2022 indicó que los términos, condiciones, contenido de la declaración, forma y plazos para su presentación, serán establecidos por el Gobierno nacional y/o por la DIAN. En cuanto a los plazos de presentación y a la periodicidad de la declaración, estos fueron establecidos en el Decreto 219 del 15 de febrero del 2023.

La mencionada norma estableció que los responsables del impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes, de conformidad con lo dispuesto en el artículo 51 de la Ley 2277 de 2022, deberán presentarlo y pagarlo mediante declaración anual, utilizando el formulario prescrito por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales–DIAN (ver artículo 1.6.1.13.2.54 del DUR 1625 del 2016, sustituido por el Decreto 219 del 2023).

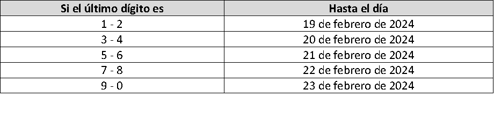

Los vencimientos de este impuesto, causado durante los años gravables 2022 y 2023, son los que se mencionan a continuación:

Los responsables de declarar y pagar el impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes, deberán hacerlo de acuerdo con el último dígito del Número de Identificación Tributaria–NIT, que conste en el certificado del Registro Único Tributario - RUT, sin tener en cuenta el dígito de verificación.

Se debe tener en cuenta que, aunque a la fecha existen muchas inquietudes frente a quiénes están obligados y que tipo de productos plásticos están inmersos en esta disposición, la Dirección de Impuestos y Aduanas Nacionales–DIAN, ha emitido dos conceptos donde se resuelven varios interrogantes en torno a la interpretación y aplicación normativa de este nuevo tributo. Para un mayor detalle de estas doctrinas, estas se pueden consultar en www.comunidadcontable.com haciendo clic en los siguientes enlaces:

En estas doctrinas la DIAN señaló que, que el mencionado impuesto es monofásico, a pesar de los diferentes escenarios en los que se puede causar. Así mismo que el impuesto no se puede discriminar en la factura de venta. También se realiza la precisión del vocablo “bienes” empleado en los artículos 50 a 53(sic) de la Ley 2277 del 2022.

Para mayor información puede consultar la publicación Estatuto Tributario, donde encontrará toda la regulación de este nuevo tributo.