Aspectos prácticos del cambio de grupo en NIF

En un artículo anterior se realizó un breve análisis sobre las modificaciones en la clasificación de las entidades de los grupos 2 y 3 para la aplicación de las Normas de Información Financiera. Este artículo pretende, basado en doctrina reciente del CTCP, presentar algunas consideraciones sobre la aplicación práctica de estos nuevos requisitos.

El Concepto 255 del 14 de junio del 2023 del CTCP, presenta la siguiente situación:

En el año 2021 una propiedad horizontal clasificada en el grupo 3, vio incrementados sus activos al aprobar una cuota extraordinaria para la realización de una obra. Este aumento en los activos se dio especialmente por el reconocimiento de las cuentas por cobrar a los copropietarios de esta cuota extra y fue superior a los 500 salarios mínimos del año 2023 ($ 454.263.000).

La obra se inició y finalizó hasta el año 2023 y en este mismo período se reduce el activo por la cancelación de las cuentas por cobrar a los copropietarios.

En síntesis, hubo un incremento temporal del activo por el cobro de una cuota extraordinaria por los años 2021 y 2022. Sin embargo, durante estos dos años la entidad siguió aplicando el marco del grupo 3.

Se consulta que, si estando a la fecha (2023) derogado el requisito de poseer activos totales inferiores a 500 salarios mínimos, el hecho de haber superado este límite por los años 2021 y 2022, habría hecho necesario realizar el cambio del grupo 3 al grupo 2 por esos años.

En el entendido de que el grupo 3 no tiene establecido un período de permanencia como sí lo tienen los grupos 1 y 2, al momento de incumplir con los requisitos, en este caso el monto de sus activos, se debía iniciar el proceso de cambio de grupo.

En síntesis, el caso se resume así:

- En el año 2021, la propiedad horizontal superó el monto de 500 salarios mínimos de activos.

-

Para esta fecha, estaban vigentes los siguientes requisitos para pertenecer al grupo 3:

“1.2. Aplicarán esta NIF las microempresas que cumplan la totalidad de los siguientes requisitos:

(a) contar con una planta de personal no superior a diez (10) trabajadores;

(b) poseer activos totales, excluida la vivienda, por valor inferior a quinientos (500) salarios mínimos mensuales legales vigentes (smmlv);

(c) Tener ingresos brutos anuales inferiores a 6.000 smmlv”.

(…) (negrita y subraya fuera de texto original).

Estos requisitos estuvieron vigentes hasta el 31 de diciembre del 2022, pues los nuevos requisitos del Decreto 1670 del 2021, iniciaron su aplicación

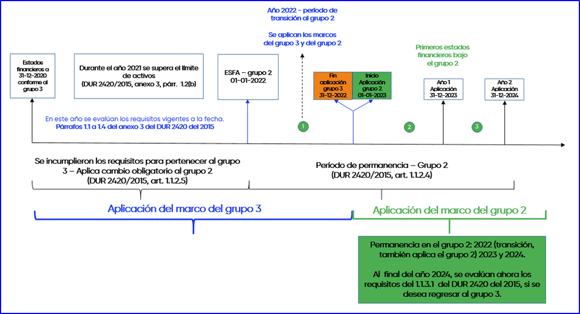

- Por lo anterior, a partir del año 2022, se debió iniciar el proceso para la aplicación del grupo 2, siguiendo lo establecido en el artículo 1.1.2.5 del DUR 2420 del 2015, vigente para esa fecha.

- Una vez en el grupo 2, debe cumplir el período de permanencia en este grupo que es de tres años. Este período no cambió con el Decreto 1670 del 2021.

- Una vez cumplido el período de permanencia en el grupo 2, se podría evaluar el regreso al grupo 3, esta vez con los nuevos requisitos del Decreto 1670 del 2021.

- A la fecha de ocurrencia de los hechos, estaba vigente el párrafo 1.4 del anexo 3 del DUR 2420 del 2015 (hoy derogado). Este párrafo indicaba:

“1.4. Si una microempresa que no cumple con los requisitos mencionados anteriormente decide utilizar esta norma, sus estados financieros no se entenderán como en conformidad con la norma para las microempresas, debiendo ajustar su información con base en su marco regulatorio correspondiente”.

- Por lo anterior, los estados financieros del año 2022 y siguientes hasta cumplir con el período de permanencia, no se entenderían elaborados conforme a las Normas de Información Financiera en Colombia.

Por lo anterior, para este caso particular, gráficamente se podría describir la situación así:

En síntesis, se deben evaluar los requisitos año por año con la norma vigente para cada uno de esos años, con el fin de determinar si existe la necesidad de cambiar de grupo.

Si se debe cambiar de grupo y existe período de permanencia, es decir, si se debe aplicar el marco del grupo 1 o el del grupo 2, al finalizar ese período, se revisan los requisitos vigentes para cuando la permanencia finalice.

Aunque el caso descrito fue para una propiedad horizontal, es aplicable a cualquier tipo de entidad, sociedades por ejemplo, que se encuentre en situaciones similares.

Consulta nuestras diversas obras con temas de Normas de Información Financiera o de Aseguramiento de la Información, en la que encontrarás más análisis como los anteriores.

Normas de Información Financiera – Análisis integral

También puede interesarle,

Requisitos que se deben cumplir para cambio de grupo 2 a grupo 1

Primer webinar “Pregúntale a los expertos del CTCP” - Cambio de grupo para aplicar NIIF