Conoce lo más relevante sobre el cambio de grupo en NIF

Ya han pasado varios años desde el inicio de la aplicación de las Normas de Información Financiera-NIF. Desde entonces el Consejo Técnico de la Contaduría Pública-CTCP o la Superintendencia de Sociedades-Supersociedades, han absuelto varias consultas relacionadas con este tema, entre ellas lo relacionado con el cambio de grupo de las entidades.

En efecto, al momento de iniciar la aplicación de las NIF, todas las entidades debieron clasificarse en alguno de los tres grupos dispuestos para este efecto. Las características y requisitos se encuentran actualmente en el DUR 2420 del 2015.

No obstante, por diversos motivos, las entidades pudieron verse en la obligación o necesidad de cambiar el grupo en el que originalmente se clasificaron.

En caso de que el cambio de grupo haya sido de forma voluntaria, es necesario tener en cuenta adicionalmente que este cambio se debe sustentar, especialmente con el tipo de información que se generará, propendiendo porque esta sea más relevante para todos los usuarios de la información financiera. Esto se puede deber al crecimiento de la entidad y al surgimiento de nuevos tipos de operaciones que no alcanzan a ser cubiertos por el marco actual y requieren, por lo tanto, la utilización de un marco que sí las contemple.

Lo anterior descartaría la realización de un cambio de grupo solo por conveniencia de la gerencia o a favor de ciertos usuarios de la información. En síntesis, se busca que el cambio de grupo mejore la calidad de la información que la entidad genere para todos sus usuarios.

Teniendo en cuenta lo anterior, a continuación, se presentan algunos pronunciamientos recientes de la Supersociedades y el CTCP sobre el tema de cambio de grupo para la aplicación de las NIF.

En este caso se consultó, si por el único hecho de superar el número de trabajadores de la planta de personal, la entidad estaba obligada a pasarse del grupo 2 al grupo 1, y que, si así era, si debía informar a la Supersociedades este hecho.

Para resolver la inquietud, la Supersociedades indicó que lo primero es cumplir con los requisitos necesarios del grupo en el que se encuentra la entidad, entre ellos el de permanencia, ya que ante el cumplimiento de lo requerido para pertenecer al grupo 1, el cambio debía efectuarse siempre y cuando, se hubiera cumplido con el período mínimo permanencia en el grupo 2, el cual es de tres (3) años desde la elaboración del ESFA, o lo que es lo mismo, haber presentado con el marco del grupo 2 al menos dos (2) períodos comparativos de estados financieros.

Si esta condición no se ha cumplido, la entidad no se puede cambiar de grupo.

Ahora bien, si ya se cumplió, se deben evaluar los requisitos para pertenecer al grupo 1, los cuales están en el artículo 1.1.1.1 del DUR 2420 DEL 2015.

No se hará una transcripción de esos requisitos en el presente documento, pero al ser la planta de trabajadores (superar los 200 empleados), el único límite que se cumplió para la consultante, esto por sí solo, no la hace pertenecer al grupo 1, porque además debió cumplir al menos uno de los requisitos de relaciones de inversión o de operaciones de comercio exterior que indica la norma mencionada.

Por lo anterior, la entidad no está obligada a cambiarse del grupo 2 al grupo 1.

Ahora, aclara la Supersociedades, en el evento de que sí tuviera que realizar el cambio de grupo, esta sociedad en particular tiene la condición de inspeccionada por la entidad de control, por lo que no se debe solicitar autorización para este cambio de grupo. A pesar de esto, se debe conservar la respectiva evidencia para ser exhibida posteriormente si así lo considera la superintendencia.

- Conceptos 599 del 27 de diciembre del 2022 y 519 del 13 de diciembre del 2022, CTCP.

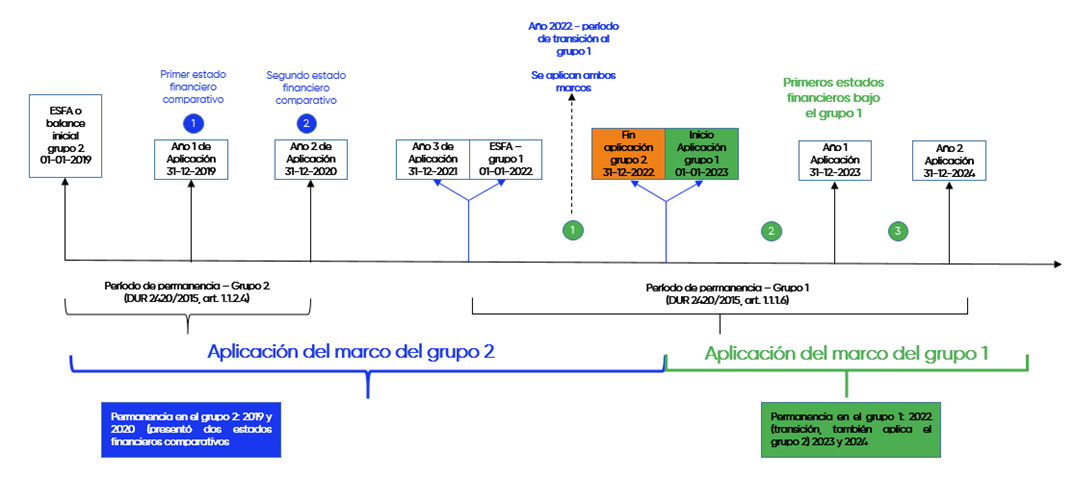

En estos conceptos se aclara el calendario a seguir para hacer el cambio del grupo 2 al grupo 1, bajo el supuesto que se han cumplido todos los requisitos para que opere este cambio, incluyendo el período de permanencia mencionado en el numeral anterior. En este caso, estas doctrinas contienen un cronograma sugerido de transición del grupo 2 al grupo 1, teniendo en cuenta que el año en que se tomó la decisión o fue obligatorio el cambio, fue el 2022. El siguiente gráfico se aprecia este cronograma.

Debe tenerse en cuenta que, el período de permanencia para el grupo 2, que está en el artículo 1.1.2.4 del DUR 2420 del 2015, no cambió con la modificación que le realizó a este artículo el Decreto 1670 del 2021. Esta modificación inició su vigencia a desde el 1º de enero del 2023.