Conoce los principales cambios en la renta de personas naturales con la reforma 2022.

Sin duda alguna, la reforma tributaria del actual Gobierno ha sido una de las principales noticias del año 2022. En este documento se destacarán los principales cambios que se implementarán en la renta de las personas naturales. Conoce si te ves afectado por los efectos de esta reforma.

Los siguientes son los principales cambios que trajo la Ley 2277 del 2022 en cuanto a tributación de personas naturales se refiere, tomando la perspectiva específicamente de aquellas que reciben rentas de trabajo. Las cifras en UVT se convirtieron a pesos según el valor de la UVT del año 2023 ($42.412)

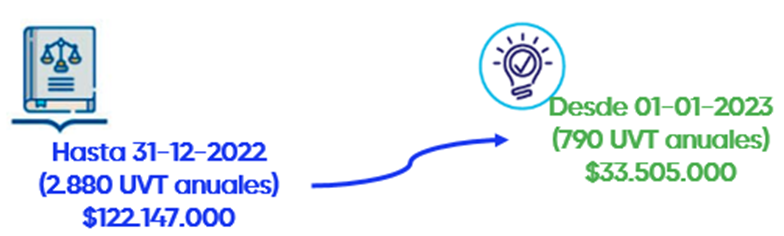

- Renta exenta de pagos laborales. Se mantiene en el 25% pero se redujo su límite. Hasta el 2022 este límite era de 240 UVT mensuales (2880 UVT anuales). Ahora son 790 UVT anuales. En pesos, y en términos anuales, sería pasar de $122.147.000 a $33.505.000.

- Pensiones provenientes del exterior o de organismos multilaterales. Antes estaban gravadas en su totalidad, ahora solo la parte que supere las 1.000 UVT mensuales está gravada, es decir, $42.412.000.

- Renta exenta para rentas de trabajo que no provengan de una relación laborales, legal o reglamentaria. Aplica el 25% exento que tienen los pagos laborales para estas rentas, sin la necesidad de que cumplan con los requisitos de contratación de personal y de tiempo de contratación, es decir aplicaría para todos los trabajadores independientes.

- Renta líquida gravable a la que se aplicará la tarifa del artículo 241 el estatuto tributario. Con la nueva norma, se incluye dentro de esta renta, aquella procedente de cédula de dividendos y participaciones. Es decir, ahora la renta que se lleva a aplicar la tabla del artículo mencionado está compuesta por las rentas líquidas cedulares de:

- Rentas de trabajo

- Rentas de capital

- Rentas no laborales

- Rentas de pensiones

- Rentas de dividendos y participaciones. Siendo esta la nueva renta líquida cedular que se adiciona para ser llevada a la tabla del artículo 241 del estatuto tributario.

Debe recordarse que esta tabla, que corresponde a la tarifa del impuesto de renta de personas naturales residentes, contiene varios rangos con tarifas marginales crecientes (van desde el 0% hasta el 39%) según el valor de la renta líquida.

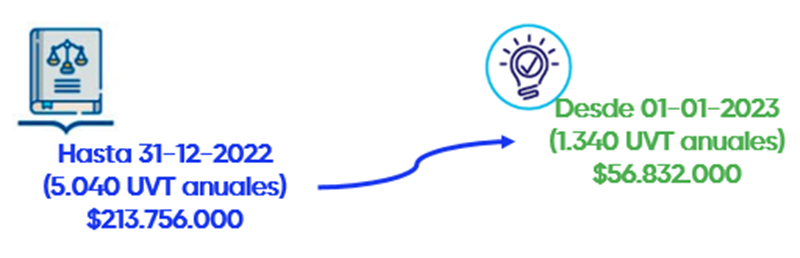

- Límite de las rentas exentas y deducciones. Se mantiene el límite porcentual de rentas exentas y deducciones que se pueden restar del ingreso neto. Es decir, el 40% no sufrió cambio. No obstante, sí se modificó el techo que puede tener ese 40% al pasar de 5.040 UVT a 1.340 UVT. Es decir, pasa de $213.756.000 a $56.832.000.

- Deducción por dependientes. Se establece una nueva deducción por dependientes, sin perjuicio de lo establecido en el artículo 387 del estatuto tributario que se refiere a deducciones de la base de retención en la fuente.

La nueva deducción, que no está sujeta al límite del 40%, permite deducir 72 UVT por dependiente y hasta por 4 dependientes. Es decir, un total de 288 UVT al año ($12.215.000).

Como le norma dice que se puede aplicar esta deducción de la renta líquida gravable de la cédula general, sin perjuicio de lo indicado en el inciso 2º del artículo 387 del estatuto, se podría interpretar, que lo indicado en esta norma sigue vigente, pero solo para efectos de disminuir la base mensual de retención en la fuente. Esta norma se refiere a una deducción de la base de retención equivalente al 10% del ingreso bruto y hasta un máximo de 32 UVT mensuales ($1.357.000) o $16.286.000 anuales.

- Nueva deducción para personas naturales con ingresos de la cédula general (rentas de trabajo, de capital o no laborales). Será del 1% de las compras de bienes y/o servicios, sin que exceda de 240 UVT ($10.179.000). Esta deducción no estará sujeta al límite del 40% y deberá cumplir con varios requisitos, entre ellos, que la compra esté soportada con factura electrónica de venta con validación previa.

- Retención en la fuente para rentas de trabajo que no provengan de una relación laboral, legal o reglamentaria. La retención en la fuente del artículo 383 del estatuto tributario aplicará para todos los independientes, pues se eliminaron los requisitos de contratación de personal y la referencia a los pagos mensualizados.

- Estimación de costos y gastos. Para las rentas de trabajo en las que procedan costos y gastos deducibles, estos se estimarán en un 60% de los ingresos brutos. Estos costos y gastos deberán estar soportados con un documento electrónico (factura, comprobante de nómina, documentos equivalentes), según corresponda.

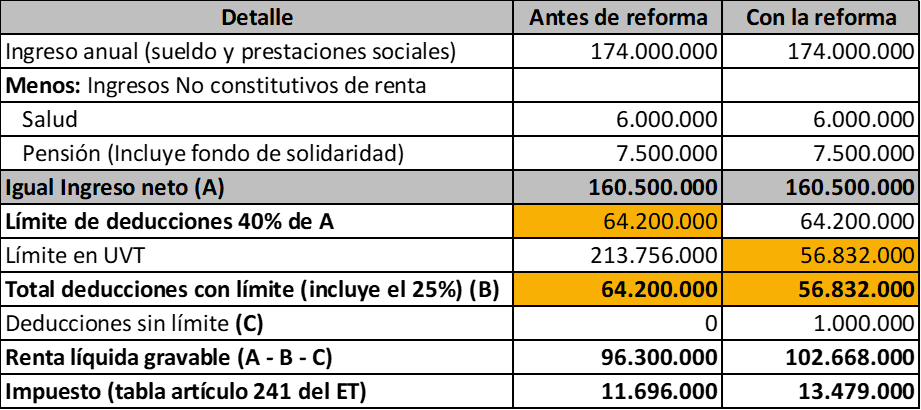

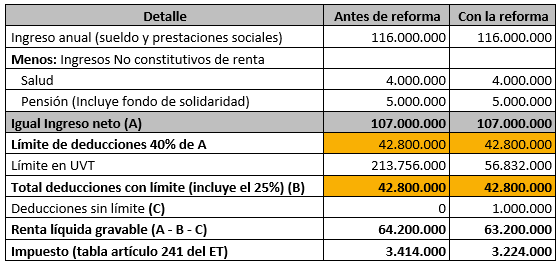

Teniendo en cuenta lo anterior, a continuación, se presenta un ejemplo básico de los efectos que estos cambios traerán en la tributación de las personas naturales. Consideremos una persona natural con un salario mensual de $8.000.000 y otra con un salario mensual de $12.000.000. Esta persona recibe su prima de servicios, vacaciones y cesantías de acuerdo con el salario mencionado. Los aportes a seguridad social, se calculan sobre el valor del sueldo y de las vacaciones. Esta persona pudo soportar compras de bienes y servicios por un valor de $1.000.0000 y toma el máximo de deducciones permitido por la norma tributaria.

A. Para la persona de que gana $12.000.000 al mes

En este caso se observa el efecto del techo para el límite del 40%, es decir el valor máximo en UVT que se puede tomar. Con la reforma, este valor máximo en UVT es menor que el 40%, por lo que el límite en UVT es el que se debe tomar. No obstante, con la reforma se puede tomar $1.000.000 de la nueva deducción por compras.

Sin la reforma, se podría tomar la totalidad del límite del 40% ya que el techo de UVT era considerablemente mayor. A nivel de impuesto se presentó un incremento del 15,24%. Faltaría completar la liquidación de la declaración con la retención en la fuente que se practica a esta persona con el fin de determinar el valor a pagar.

B. Para la persona de que gana $8.000.000 al mes

Para este nivel de ingresos, el límite del 40% está en ambos escenarios por debajo del límite en UVT, por lo que es este valor el que se puede tomar. Con la reforma, se puede tomar en adición al límite, la deducción por compras y servicios, soportada con facturas electrónicas, con lo que, para este nivel de ingresos se podría tomar una deducción adicional que no se podía tomar antes, reduciendo el valor del impuesto. En este caso, el impuesto se redujo en 5,57%. Igual que en el caso anterior, queda pendiente reflejar la retención en la fuente respectiva, para determinar el valor a pagar o posible saldo a favor.

Con estos ejemplos de nivel básico, se puede apreciar el efecto de la reforma tributaria para estos dos niveles de ingresos y supuestos. Se requiere realizar más ejercicios de modelación con otros escenarios para profundizar en los efectos de la nueva norma.