Aprende a calcular la tasa implícita del arrendamiento bajo la NIIF 16

La NIIF 16 Arrendamientos, utilizada en Colombia por el grupo 1, lleva varios años de aplicación y, debido a la novedad de sus requerimientos, es una norma que normalmente presenta algún tipo de inquietudes para los preparadores de información financiera.

Una de esas inquietudes, se refiere a la medición inicial de un contrato de arrendamiento por parte del arrendatario, específicamente en la determinación del valor del pasivo por arrendamiento. Tengamos en cuenta que, si no se puede determinar este valor, tampoco se podrá establecer el valor del activo por derecho de uso, pues el primero forma parte del segundo.

El siguiente es el requerimiento para la determinación del valor inicial el pasivo por arrendamiento según el párrafo 26 de la NIIF 16.

“26 En la fecha de comienzo, un arrendatario medirá el pasivo por arrendamiento al valor presente de los pagos por arrendamiento que no se hayan pagado en esa fecha. Los pagos por arrendamiento se descontarán usando la tasa de interés implícita en el arrendamiento, si esa tasa pudiera determinarse fácilmente. Si esa tasa no puede determinarse fácilmente, el arrendatario utilizará la tasa incremental por préstamos del arrendatario” (subraya fuera de texto original)[1].

Como se aprecia, la NIIF 16 es muy clara en indicar que la tasa a la que se descuentan los pagos por arrendamiento para determinar el pasivo por arrendamiento es la tasa implícita, y solo si esta no es fácilmente determinable, se utilizará la tasa incremental por préstamos del arrendatario.

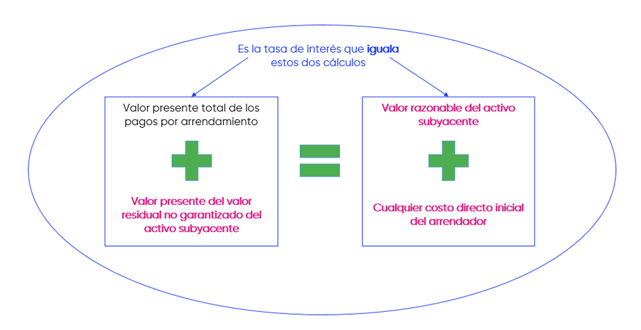

Pero, ¿Qué es la tasa implícita del arrendamiento? Según el apéndice A de la NIIF 16, esta se define como: “Tasa de interés que iguala el valor presente de (a) los pagos por el arrendamiento y (b) el valor residual no garantizado, con la suma de (i) el valor razonable del activo subyacente y (ii) cualquier costo directo inicial del arrendador”.

Para mayor claridad, se presenta la siguiente gráfica, de tal manera que esta definición puede entenderse como mayor facilidad.

NOTA: El valor residual no garantizado, se define como la “Parte del valor residual del activo subyacente, cuya realización por parte del arrendador no está asegurada o que solo está garantizada por un tercero relacionado con el arrendador”.

Como se aprecia en la figura anterior, la tasa de interés implícita en el arrendamiento, es aquella que iguala la suma del valor presente de los pagos por arrendamiento y del valor presente del valor residual no garantizado del activo subyacente, con la suma del valor razonable de ese activo subyacente y los costos iniciales del arrendador. La mayoría de las variables de esta ecuación, las resaltados en color, son datos conocidos por el arrendador y no por el arrendatario, por lo que a este último se le permite descontar los pagos de arrendamiento utilizando su tasa incremental por préstamos.

Aplicación práctica

Sin embargo, el requerimiento inicial de la NIIF 16 es utilizar la tasa implícita, por lo que a continuación se presenta un caso de estudio básico de cómo calcularla.

En octubre del 2022, una entidad firma un contrato por 5 años para el arriendo de una motocicleta que será utilizada para la entrega a domicilio de los productos que fabrica. El contrato estipula las siguientes cláusulas:

- Valor de la cuota mensual de $ 350.000. Se considera que esta cuota está dentro del promedio del monto cobrado por diferentes entidades que arriendan motocicletas.

- Costos directos del arrendador $ 500.000 (mantenimiento de la motocicleta para entregarla al arrendatario).

- Valor no garantizado del activo subyacente $ 0.

- Valor razonable de la motocicleta $ 9.700.000. Se puede determinar con la ayuda de publicaciones especializadas en valoración de vehículos.

- La vida económica de la motocicleta 6 años.

- Las cuotas de arrendamiento se realizan de forma anticipada.

Como se recordará, con la NIIF 16, solo unos pocos contratos quedan excluidos del tratamiento general para los arrendatarios, de tal manera que se deberá reconocer un pasivo por arrendamiento y un activo por derecho de uso.

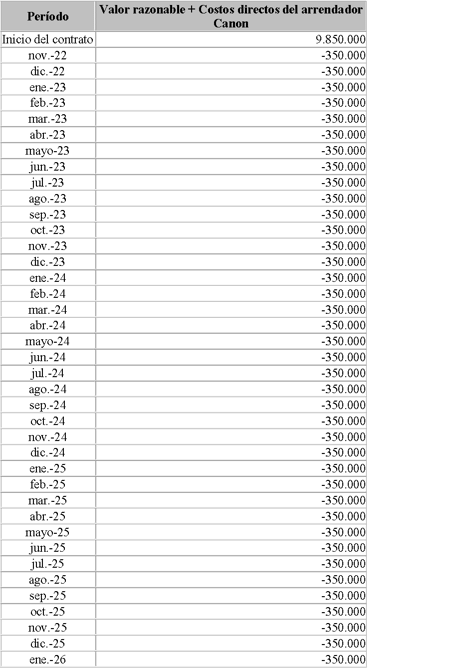

Teniendo en cuenta lo anterior, la tasa implícita del arrendamiento para este contrato se calcula de la siguiente manera:

NOTA: Esta tabla se realizó siguiendo la definición de la tasa implícita en el arrendamiento.

En efecto, en la fecha de inicio del contrato, se tomó el valor razonable de la motocicleta ($ 9.700.000) más los costos directos del arrendador ($ 500.000), menos el primer canon de arrendamiento, los cuales se pagarán anticipadamente ($ 350.000). El resultado de esta operación es $ 9.850.000, que se enfrentan a los 59 pagos restantes por arrendamiento más el valor presente del valor no garantizado del activo subyacente, que en este caso es $ 0.

El valor de $ 9.700.00 se toma con signo positivo, porque la entidad recibe el activo para obtener de él los beneficios económicos representados en su uso para el desarrollo de la actividad principal, en otras palabras, es un flujo de entrada. Los flujos de efectivo que corresponden a los pagos por arrendamiento, se representan con signo negativo, por ser flujos de salida de la entidad.

Se calcula la tasa de interés que iguale los flujos anteriormente descritos, la cual no es otra más que la TIR (tasa interna de retorno), que para este caso será de 2,89%.

En Excel, simplemente se hace con la fórmula TIR(valores).

Con esta tasa, se procede entonces a determinar el valor del pasivo por arrendamiento y, a su vez, el valor del activo por derecho de uso para realizar el reconocimiento contable del contrato, en los términos de la NIIF 16.

¿Y para el grupo 2?

Lo descrito anteriormente para la NIIF 16, que es aplicada por el grupo 1, también sirve para el grupo 2 que aplica la sección 20 de la NIIF para las Pymes. En este caso, se debe tener presente que el arrendatario debe clasificar los contratos de arrendamiento entre financieros y operativos, según los párrafos 20.4 al 20.8 del estándar para el grupo 2 (anexo 2 del DUR 2420 del 2015).

En este caso de estudio, el contrato descrito se clasifica como un arrendamiento financiero, ya que el término del contrato, 5 años, es por la mayor parte de la vida económica de la motocicleta de 6 años.

Accede a más de 800 ayudas prácticas de aplicación de las Normas de Información Financiera, con la publicación electrónica de Legis, Normas de Información Financiera – Análisis integral .

[1] El párrafo 26 de la NIIF 16, se presenta en esta norma totalmente en negrita.