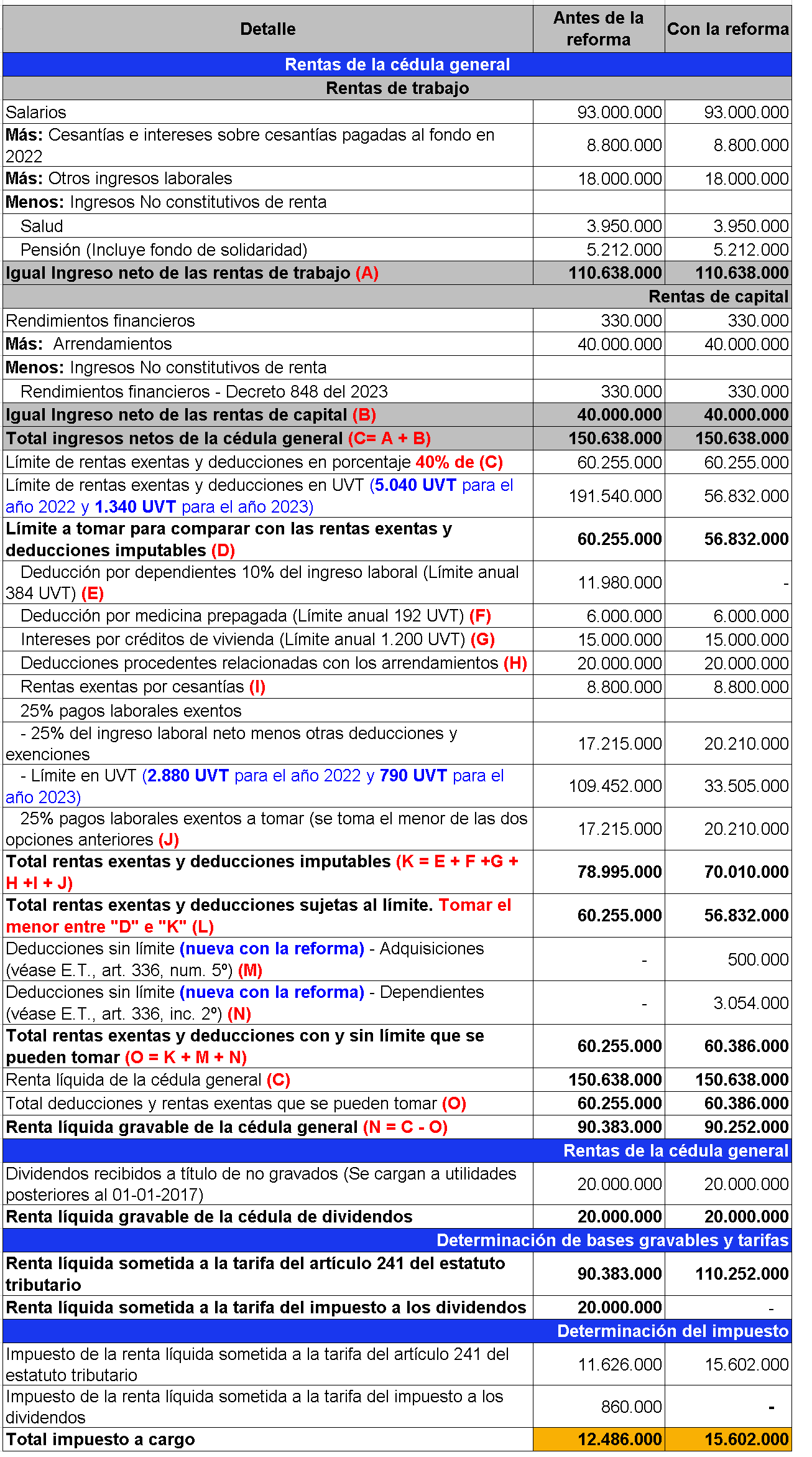

Ejemplo comparativo renta personas naturales antes y después de la reforma del 2022

Debido a los profundos cambios que se introdujeron en la tributación de las personas naturales con la Ley 2277 del 2022, es importante que se comiencen a hacer ejercicios de planeación para determinar el impacto de esta reforma en lo que será la renta del año 2023.

En este artículo se presenta un ejercicio comparativo básico entre lo que sería la declaración de renta del año 2022, última declaración con la normativa antes de la reforma de la Ley 2277 del 2022, y la renta a partir del año 2023, que ya incluirá la nueva estructura de tributación.

El caso de estudio corresponde a un asalariado que recibe ingresos adicionales por rendimientos financieros, arrendamientos y dividendos que se catalogaron como no gravados. Así mismo, durante el año, realizó compras diversas por valor de $ 50.000.000. Estas compras cumplen con los requisitos del numeral 5º del artículo 336 del estatuto tributario ya modificado por la Ley 2277 mencionada. Así mismo, el contribuyente tiene un hijo que cumple con la definición de dependientes.

A continuación, se presenta se presenta una tabla con la depuración sugerida según la normativa antes de la reforma y con los cambios de la Ley 2277, los que aplicarán a partir de la renta del año 2023.

Debe tenerse en cuenta que, se utiliza la UVT correspondiente a cada año, es decir, $ 38.004 para el año 2022 y $ 42.412 para el año 2023.

Se aprecia un incremento importante en el total del impuesto a cargo. Debe considerarse que, el ejemplo llega hasta este concepto y no tiene en cuenta los posibles descuentos tributarios o retenciones en la fuente practicadas al contribuyente, lo cual podría generar incluso un saldo a favor.

Algunos aspectos a considerar sobre este ejercicio.

- La primera diferencia se encuentra en el límite de UVT para las rentas exentas y las deducciones. Antes de la reforma, este límite estaba en 5.040 UVT ($ 191.540.000) y con la reforma pasó a 1.340 UVT ($ 56.832.000). Se recuerda que, se mantiene el límite porcentual del 40% del ingreso neto, pero la limitación en UVT es la que se redujo (véase E.T., art. 336).

En este caso, para el año 2022, el contribuyente puede tomarse como deducciones y rentas exentas hasta el 40% del ingreso neto (C), es decir $60.255.000, ya que el límite en UVT para ese año es superior a este porcentaje. Para el año 2023, el límite en UVT es inferior al límite porcentual, por lo que deberá tomarse en este año el valor del límite en UVT que es menor, $56.832.000.

- Para el año 2023, se puede tomar sobre el límite descrito en el numeral anterior, el 1% de las compras realizadas que cumplan los requisitos del numeral 5º del artículo 336 del estatuto. En este caso son $500.000 ($50.000.000 x 1%). Este valor no supera las 240 UVT anuales, valor que se estableció como límite para esta deducción.

- En cuanto a la deducción por dependientes, el contribuyente decidió tomar la del inciso 2º del artículo 336 del estatuto tributario ya modificado por la Ley 2277 del 2022. Una deducción nueva a la que no le aplica el límite del 40% ni de las 1.340 UVT.

Aunque es posible tomar la deducción por dependientes de que trata el artículo 387 del estatuto tributario en adición a la del artículo 336 que se acaba de mencionar, no es procedente tomar ambas respecto de los mismos dependientes. En este caso, podía tomar una de las dos, y se decidió por la nueva, porque las otras rentas exentas y deducciones de que dispone ya superan el límite del 40% y de las 1.340 UVT.

En el año 2022 las deducciones en los numerales 2º y 3º no aplican.

- Para el año 2022, y de acuerdo con lo indicado en el artículo 343 del estatuto, no modificado por la Ley 2277, para los dividendos no gravados se aplicará tarifa del inciso 1º del artículo del artículo 242 del estatuto, que SÍ fue modificado por la Ley 2277. En este caso, antes de la modificación de la reforma, la tarifa es marginal, del 10% del exceso de las 300 UVT de los dividendos recibidos.

Para el año 2023, por el artículo 343 del estatuto se sigue aplicando la tarifa del inciso 1º del artículo 242 del estatuto, pero la versión modificada por la Ley 2277 de este artículo, indica que los dividendos no gravados integrarán la base gravable del impuesto de renta[1] y se someterán a la tarifa del artículo 241 del estatuto. Recordemos que esta tarifa es marginal por rangos, entre el 19% y el 39%.

Para este caso en particular, a la renta de la cédula general de $90.252.000 se le suma la renta por dividendos, quedando en una renta líquida de $110.252.000. La sola unificación de la renta de dividendos con la renta de la cédula general implica un incremento de impuesto de $5.600.000, en comparación con los $860.000 que se pagaron en el 2022 aplicando la tarifa del impuesto de dividendos vigente para ese año.

No se olvide del nuevo artículo 254-1 del estatuto que creó un descuento tributario[2] para los dividendos. Sin embargo este solo aplica para este tipo de renta, por lo que es posible que el menor impuesto a pagar por este descuento no sea representativo.

En general, el impuesto a cargo se incrementa del año 2022 al 2023 en un 24.96%. Esto se da por la suma de la renta de dividendos junto con la renta de la cédula general para aplicar la tarifa del artículo 241 del estatuto. Por la utilización de las deducciones sin límite, incluso, sin tener en cuenta los dividendos, hubiera sido posible generar un impuesto menor.

En efecto, la renta líquida gravable de la cédula general del año 2022 fue de $90.383.000. La del año 2023 fue de $90.252.000.

Será necesario estudiar cada caso en particular para determinar el camino a seguir en la inclusión de deducciones, especialmente para aquellas personas naturales que tengan ingresos de la cédula de dividendos.

Teniendo en cuenta lo anterior, es prudente que se comiencen a hacer estos análisis para no tener sorpresas en el año 2024, año en el que se presentará la renta del año 2023, primera declaración de renta que se presentará de acuerdo a los cambios incorporados por la Ley 2277 del 2022.

[1] En cierta manera, el “impuesto a los dividendos” (no gravados) desaparece, pues la base gravable de esta cédula se adiciona a la de la cédula general y se aplica la tarifa de esta última.

[2] En este artículo solo se analizó hasta la obtención del impuesto a cargo, sin tener en cuenta los descuentos tributarios.