Planeación tributaria a través de pactos y negociaciones colectivas

Para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país contribuyentes del impuesto sobre la renta y complementarios, el valor algunos beneficios tributarios como lo pueden ser los ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios no podrá exceder el tres por ciento (3%) anual de su renta líquida ordinaria antes de detraer las deducciones especiales.

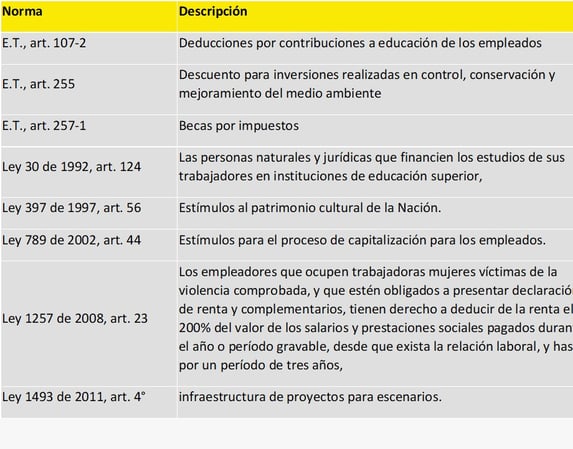

Los beneficios tributarios sometidos al límite del 3% de la renta líquida ordinaria anual antes de detraer las deducciones especiales son:

En este artículo, no se analizará los efectos de la fórmula VAA = (DE + RE + INCRNGO) * TRPJ + DT - 3%RLO que se deberá liquidar cuando el resultado sea positivo y se debe adicionar al impuesto a cargo del respectivo año gravable.

No obstante, es necesario resaltar que la limitación a beneficios tributarios prevista en el artículo 259-1 del estatuto tributario, no aplicará cuando el empleador efectué pagos en especie a terceras personas en cumplimiento de pactos colectivos de trabajadores y/o convenciones colectivas de trabajo (E.T.art. 29-1, adicionado L.2277/2022, art. 59. Es decir, se limitan antiguos beneficios tributarios, entre ellos varios con el objetivo de beneficiar al empleado o a sus familias, los cuales ya están medidos en el peso de la tributación y se abre una gran puerta a la planeación tributaria a través de los pactos colectivos de trabajadores y/o convenciones colectivas de trabajo (acuerdos con trabajadores no sindicalizados y sindicalizados respectivamente, de la cual no conocemos sus efectos en la disminución en la tributación del impuesto a la renta y que podría ser mayor a los beneficios limitados.

De lo contrario, estos pagos en especie constituyen ingreso a favor del beneficiario, a valor de mercado.