Conoce las generalidades de la CBJ de la Supersociedades.

Recientemente la Superintendencia de Sociedades emitió la versión actualizada de la Circular Básica Jurídica (denominada por la entidad CBJ). Esto lo realizó mediante la Circular Externa 100-000008 del 2022. Con esta nueva versión de la norma, se depuran, actualizan, compilan y simplifican las instrucciones que sobre derecho societarios han sido emitidas por la entidad de control, y atender así su política de supervisión.

Es una norma que requiere un análisis detallado, no obstante, también es importante destacar algunas de sus generalidades, especialmente relacionadas con su vigencia, en qué normas quedarían las instrucciones en materia jurídica de la entidad, y de forma más específica, aquellas obligaciones que contiene relacionadas con el contador público y especialmente con el revisor fiscal.

Vigencia, derogatorias y normas que contienen las instrucciones jurídicas de la entidad

La CBJ del 2022, derogó las siguientes normas emitidas por la Supersociedades:

- Circular Externa 100-000003 del 2015 y sus modificaciones. Esta fue la primera Circular Básica Jurídica emitida por la Supersociedades.

- Capítulos I al IX y XII de la Circular Externa 100-000005 del 2017. Mediante esta norma se modificó integralmente la CBJ del 2015 y quedó, para la entidad como la nueva Circular Básica Jurídica.

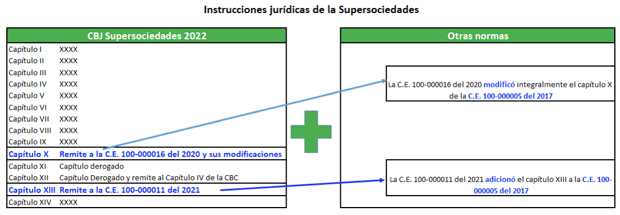

Como conclusión, de la norma del 2017 quedaron vigentes los capítulos X y XIII, lo que expresamente se menciona la CBJ del 2022, además de que no fueron modificados por la nueva norma.

Por lo anterior, las instrucciones jurídicas de la entidad quedarían recogidas en las siguientes normas:

Según esta gráfica, es posible considerar que, de acuerdo con la CBJ del 2022, incluida en la Circular Externa 100-000008 del 2022, las instrucciones jurídicas de la Supersociedades quedaron contenidas en los capítulos I al IX y XIV de la norma del 2022 más los contenidos en los capítulos X y XIII de la Circular Externa 100-000005 del 2017.

Esto se aprecia en el texto de la nueva norma, pues hace la remisión expresa en los capítulos mencionados. En otras palabras, habría que consultar al menos dos circulares adicionales a la CBJ del 2022 (con sus modificaciones), si es que se dispone del texto consolidado y actualizado de los capítulos vigentes de la Circular Externa 100-000005 del 2017.

Instrucciones en la CBJ relacionadas con el contador público o el revisor fiscal

El siguiente cuadro presenta de manera muy general aquellas instrucciones y temáticas relacionadas con el contador público o revisor fiscal de las entidades a quienes aplica la CBJ.

|

Instrucciones de la CBJ de la Supersociedades relacionadas con el contador público o el revisor fiscal |

|

|

Estados financieros dictaminados para la conversión a sociedades anónimas de los clubes deportivos profesionales. |

Estados financieros dictaminados para la solicitud de promoción de un acuerdo de reestructuración. |

|

Responsabilidad del revisor fiscal por la no preparación y difusión de estados financieros. |

Funciones del revisor fiscal en el proceso de liquidación voluntaria de entidades bajo la inspección y vigilancia de la Superintendencia de Sociedades. |

|

Revisoría fiscal en el proceso de conversión a sociedades anónimas de los clubes con deportistas profesionales. |

Mayorías especiales en la toma de decisiones del máximo órgano social. Elección del revisor fiscal. |

|

Período del revisor fiscal en los fondos ganaderos. |

Derecho de inspección de los socios y remoción del revisor fiscal. |

|

Función del revisor fiscal de convocar a la asamblea general o junta de socios. |

Función del revisor fiscal para solicitar a Supersociedades que convoque a la asamblea general o junta de socios en caso de que no se hayan reunido en las oportunidades previstas. |

|

Función del revisor fiscal de ejercer la acción social de responsabilidad contra los administradores. |

Función del revisor fiscal en el proceso de autorización para emitir acciones con dividendo preferencial y sin derecho a voto o acciones privilegiadas. |

|

Firma del revisor fiscal del acta de asamblea general. |

Certificaciones del revisor fiscal o contador como requisito para la autorización de disminución del capital con efectivo reembolso de aportes. |

|

Certificaciones del revisor fiscal o contador público en los regímenes de autorización general y particular en lo referente a reformas estatutarias relacionadas con procesos de fusión y escisión. |

Certificado del revisor fiscal relacionado con el derecho de retiro en operaciones de fusión y escisión. |

|

Funciones del revisor fiscal relacionadas con la supervisión de las sociedades operadoras de libranza*. |

Funciones del revisor fiscal en relación con las sociedades administradoras de planes de autofinanciamiento comercial-Sapac. |

*NOTA: Como es sabido, el contenido del dictamen o informe sobre los estados financieros y del informe del revisor fiscal con destino a la asamblea o juntas de socios se encuentra en los artículos 208 y 209 del Código de Comercio, respectivamente. Pues bien, en el caso de las sociedades operadoras de libranza, la CBJ les impone la obligación de contar con un departamento del riesgo financiero. Ahora bien, será tarea del revisor fiscal, incluir una declaración expresa en su dictamen, sobre la existencia, funcionamiento y cumplimiento de las funciones de este departamento, como muestra del seguimiento que este profesional está obligado a realizarle.

Los demás temas mencionados en el cuadro, dan muestra de las obligaciones que el revisor fiscal tiene en la nueva CBJ de la Supersociedades. Te invitamos a consultar el detalle de estas en el módulo Régimen de la Profesión Contable de la publicación electrónica NAI Integral y de la Profesión Contable, conócela aquí.

Noticias relacionadas: