Cambios en aspectos contables en el primer debate de la reforma tributaria 2022

Recién inició el nuevo gobierno fue radicado el proyecto de reforma tributaria que se espera se convierta en Ley durante el 2022. Luego de un proceso de socialización y discusión del proyecto inicial, se emitió la ponencia que ya tuvo el primer debate en el Congreso de la República. Anteriormente en este blog, se publicó un artículo con algunos aspectos contables del proyecto inicial. El objetivo en esta oportunidad es actualizar el mencionado artículo, con el texto aprobado en primer debate.

-

Impuesto diferido

Con la modificación del artículo 240 del estatuto tributario por el artículo 10 del proyecto, la gran mayoría de las entidades no verían efectos en el cálculo de su impuesto diferido.

En efecto, con el supuesto de que esta modificación sea efectiva, la tarifa general del impuesto no se modifica, pues se mantiene en el 35%, mismo porcentaje que se estableció con la Ley 2155 del 2021.

No obstante, el texto aprobado en primer debate realizó los siguientes cambios respecto del proyecto inicialmente presentado:

1.1. Sobretasa del impuesto de renta:

Se incluyen nuevos sujetos pasivos relacionados con las instituciones financieras. Así mismo la tarifa se incrementa del 3% al 5%. Para estas entidades deja de ser permanente y solo aplicaría por los años 2023 a 2027. Por estos años, la tarifa del impuesto de renta para estas entidades sería del 40%. Esto aplicaría para aquellas entidades con renta líquida gravable igual o superior a 120.000 UVT.

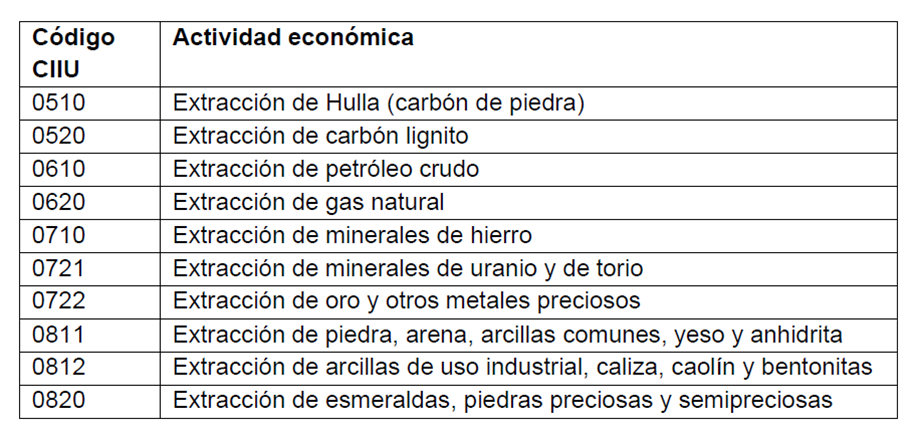

Adicionalmente, se establecería una sobretasa permanente para otras entidades. Diversas personas jurídicas que desarrollen las actividades listadas en el nuevo artículo del sector extractivo. La tarifa de la sobretasa será del 10% para el año 2023, 7.5% para el año 2024 y 5% a partir del año 2025. Solo se verían afectadas las entidades con renta líquida gravable igual o superior a 50.000 UVT.

Las actividades económicas son las siguientes:

Así mismo, un tercer grupo de entidades estaría sujeto a la sobretasa. Es el de las empresas generadoras de energía a partir de recursos hídricos, cuya renta líquida gravable sea igual o superior a 30.000 UVT. En este caso, se aplicará un 3% de sobretasa por los años 2023 a 2026.

1.2. Tarifa reducida del impuesto de renta:

Se establece una tarifa del 15% para las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia del país, que presten servicios hoteleros, de parques temáticos de ecoturismo y/o de agroturismo, por un término de 10 años, contados a partir del inicio de la prestación del respectivo servicio. Lo anterior aplica para nuevos proyectos, remodelación y/o ampliación de hoteles y parques temáticos de ecoturismo y/o de agroturismo, siempre que se realicen en municipios de hasta 200.000 habitantes y/o municipios PDET.

1.3. Tarifa efectiva de tributación mínima:

Finalmente se indica que, para las entidades del artículo 240 del estatuto tributario, la tasa efectiva de tributación, incluida la sobretasa no podrá ser inferior al 15%. Deberá definirse qué se entiende por tasa efectiva de tributación. Normalmente esta es calculada como el gasto contable por impuesto de renta dividido entre el resultado contable antes de impuestos.

1.4. Zonas francas

La tarifa se mantiene en el 20%, pero para conservarla se impusieron requisitos, de lo contrario aplicarán la tarifa general del 35% por el año gravable en que estos se incumplan. Esto representaría cambios en el cálculo del impuesto diferido, si es que la entidad considera que no cumple con estos nuevos requisitos, los cuales aplicarían desde el 2024, por lo que para el año 2023, la tarifa sería del 20%.

La tarifa para los usuarios comerciales de zonas francas, será la general, establecida en el artículo 240 del estatuto tributario (35%) y las de zonas francas costa afuera y usuarios operadores será del 20%.

Finalmente, se deberán tener en cuenta todos los requisitos de este nuevo artículo para determinar cuál tarifa será la aplicable.

1.5. Ganancias ocasionales

La tarifa que se había incrementado al 30 % con el proyecto inicial, con el texto aprobado en primer debate se sitúa 15 %. Esto aplica para las sociedades y entidades nacionales y extranjeras.

La misma tarifa aplica para personas naturales residentes. En este sentido, el nuevo artículo 25 del texto aprobado en primer debate, ya NO remite al artículo 241 del estatuto tributario (tabla).

De todas maneras, representa un cambio de tarifa, pues la actual está en un 10%.

Finalmente, la tarifa de ganancia ocasional para loterías, rifas, apuestas y similares, que no se había tratado en el proyecto inicial, quedaría en un 25%.

1.6. Nuevos contribuyentes

El proyecto indica que las entidades no contribuyentes, que son mencionadas en el artículo 23 del estatuto tributario y salvo las excepciones mencionadas en el nuevo artículo, serán contribuyentes del impuesto de renta respecto de los ingresos provenientes de actividades comerciales a una tarifa del 20%.

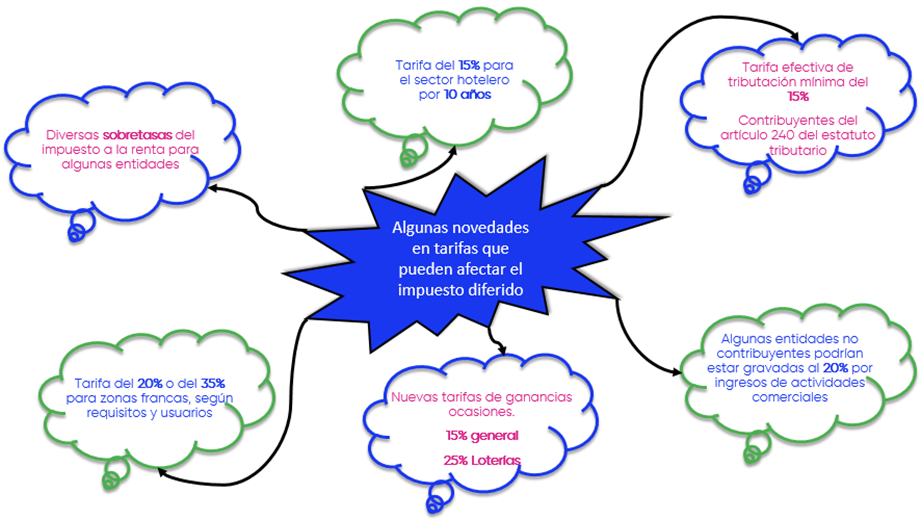

Todos los cambios de tarifa del impuesto de renta que se han descrito anteriormente, tendrán efecto en el impuesto diferido. Suponiendo que estas sean las que queden en la ley de reforma tributaria, con estas tarifas se tendrá que calcular el impuesto diferido para los estados financieros de cierre del año 2022.

Lo mencionado anteriormente se resume en la siguiente figura:

Sin embargo, el impuesto diferido no solo se limita a la tarifa del impuesto. El nuevo proyecto trae consigo la eliminación o límites más estrictos de los beneficios actuales, por lo que es necesario determinar su efecto fiscal y su incidencia en las diferencias temporarias. En este sentido, habría que considerar la existencia o no, en la norma definitiva, del siguiente texto aprobado en primer debate:

“Los contribuyentes que hubieren acreditado las condiciones para acceder a las tarifas diferenciales y demás beneficios tributarios derogados o limitados mediante la presente ley, podrán disfrutar del respectivo tratamiento durante la totalidad del término otorgado en la legislación bajo la cual se consolidaron las respectivas situaciones jurídicas, en cuanto ello corresponda” (negrilla fuera de texto original).

Lo anterior supondrá un incremento en la complejidad del cálculo del impuesto diferido.

-

Impuesto al patrimonio

Se mantiene el carácter permanente del impuesto al patrimonio. Así lo establece el artículo 28 del texto aprobado en primer debate. Así se adiciona al estatuto tributario el artículo 292-3.

En este texto, se mantiene la remisión a los artículos 298, 298-1 y 298-2 del estatuto tributario sobre declaración, pago, administración y control, por lo que, en cuanto a la firma del revisor fiscal de esta declaración se mantiene lo que se indicó en nuestro artículo anterior.

Debe tenerse en cuenta que, en la ponencia, para el caso de acciones o cuotas de interés social de entidades nacionales que no coticen en bolsa de valores, se había hecho referencia a utilizar un valor intrínseco contable, para determinar el valor de estos activos que integrarían la base gravable del impuesto al patrimonio. Con el texto de primer debate, esto se modificó y para este caso se utilizará el costo fiscal de estos activos, actualizándolo con el IPC en los términos de la nueva propuesta. Es decir, se eliminó la referencia a usar un valor intrínseco contable.

Se recuerda que, el presente documento se realizó con base en el texto aprobado en primer debate en el Congreso de la República, por lo que su lectura se limita a ese documento. Ante nuevas versiones del proyecto, se deberán tener en cuenta las modificaciones que a este le sean realizadas.