Deducibilidad en renta de los impuestos descontables

La Ley 2277 del 2022 creó dos tributos que han sido catalogadas como impuestos saludables (i) el impuesto a las bebidas ultraprocesadas azucaradas (IBUA) y (ii) el impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas (ICUI).

Sin embargo, la vigencia de las normas esta diferida por lo que estos tributos solo comenzaran a regir a partir del 1° de noviembre de 2023.

Hecho generador

El hecho generador está constituido en ambos impuestos por:

- En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso.

- La importación

De los bienes o productos que cumplan las condiciones de los artículos 513-1 y 513-5 del estatuto tributario.

Los responsables

El responsable en los impuestos saludables (IBUA y ICUI) es el productor y el importador.

Normas de procedimiento

El periodo gravable de los impuestos saludables bimestrales es: enero-febrero, marzo-abril, mayo-junio, julio-agosto, septiembre-octubre, noviembre-diciembre. Cuando se trate de importaciones el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros.

No se presentará la declaración en los periodos en los cuales no se hayan realizado operaciones sometidas a dichos impuestos.

La sanción por no declarar corresponde al veinte por ciento (20%) del valor del impuesto que ha debido pagarse o al diez por ciento (10%) de los ingresos brutos que figuren en la última declaración de dicho impuesto.

El valor de estos impuestos deberán estar discriminados en la factura de venta, independientemente de la discriminación del impuesto sobre las ventas-IVA (E.T., arts. 513-5 y 513-10).

La tarifa en los impuestos saludables:

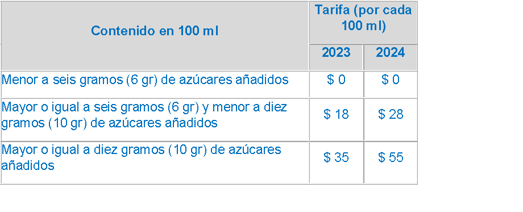

- La tarifa del impuesto a las bebidas ultraprocesadas azucaradas. La tarifa del impuesto a las bebidas ultraprocesadas azucaradas se expresa en pesos por cien mililitros (100 ml) de bebida, y el valor unitario está en función del contenido de azúcar en gramos (g) por cada cien mililitros (100 ml) de bebida, así:

Para los años 2023 y 2024:

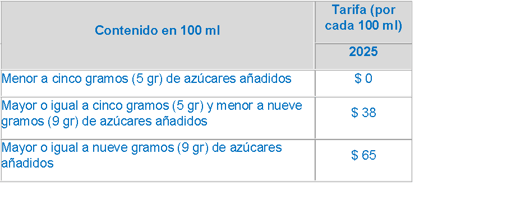

Para el año 2025:

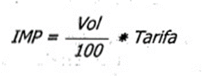

Estas tarifas se aplican de la siguiente forma para determinar el monto del impuesto aplicable a cada bebida:

Donde:

- IMP: Monto del impuesto aplicable a la bebida, en pesos.

- Vol.: Volumen de la bebida, expresado en mililitros (ml).

- Tarifa: Tarifa del impuesto, según lo determinado en la tabla anterior.

A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1º) de enero en el mismo porcentaje en que se incremente UVT.

- Tarifa del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas. La tarifa del impuesto será del diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025.

Deducibilidad del impuesto a la renta

De conformidad con los artículos 513-5 y 513-10 del estatuto tributario el IBUA y el ICUI constituyen un costo deducible en el impuesto sobre la renta como mayor valor del bien, en los términos del artículo 115 del estatuto tributario para el productor y el importador.

La DIAN en el Concepto 383 – 4744 del 28 de marzo del 2023 ejemplifica que no es responsable el productor de azúcar, grasas, aceites y almidones, salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas (incluyendo los concentrados, polvos y jarabes) o a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la Ley.