Obligación de presentar estados financieros consolidados

En un documento anterior de este blog, se presentaron algunas situaciones relacionadas con la determinación de qué entidad estaba en obligación de presentar estados financieros consolidados. Pues bien, al respecto de este tema se siguen presentando inquietudes, por lo que la Superintendencia de Sociedades se ha emitido reciente doctrina al respecto.

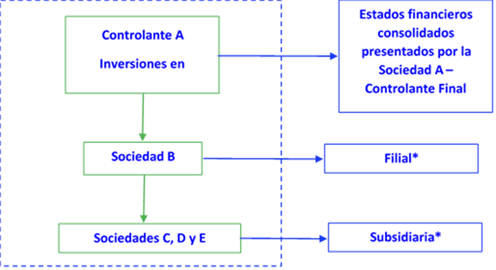

En efecto, en el Concepto 220-115158 del 6 de junio del 2023[1], la entidad indicó que, le corresponde realizar la consolidación de los estados financieros a la que se constituye como controlante final, incluyendo para ello la información de todas las entidades controladas, bien sea de forma directa o indirecta.

Gráficamente, el caso consultado, es el siguiente:

*NOTA: Estas denominaciones son del artículo 260 del Código de Comercio. Para efectos de NIF, el término utilizado es subsidiaria, por lo que este se asimila a filial (controlada directamente por la matriz), subsidiaria (controlada indirectamente por la matriz a través de su filial) o subordinada. Estos últimos aparecen en el Código de Comercio.

Por lo anterior, en este caso, será la sociedad A, la que deba consolidar la información de las sociedades A, B, C, D y E, sin que aplique la consolidación de B con sus tres “filiales” y posteriormente una segunda consolidación de A con B.

Para esto deben tenerse en cuenta las excepciones en el proceso de consolidación, por ejemplo, si la sociedad A fuera una entidad extranjera, o una persona natural no obligada a llevar contabilidad, será la sucursal de la sociedad extranjera o en su defecto la subsidiaria de mayor patrimonio en Colombia la que se encargue de realizar este proceso.

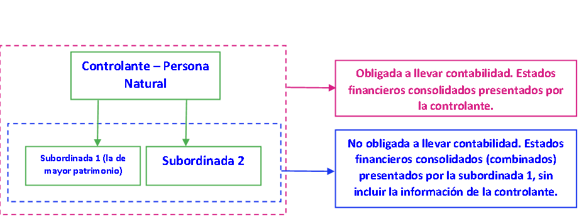

Ahora bien, respecto de las controlantes personas naturales, con el Concepto 220-115524 del 7 de junio del 2023[2], esta entidad reiteró que, si la persona natural controlante es comerciante, y por lo tanto obligada a llevar contabilidad, deberá consolidar sus estados financieros con los de todas sus controladas como si fueran una sola entidad. Pero si la persona natural controlante no es comerciante, la subsidiaria de mayor patrimonio será la encargada del proceso de consolidación de estados financieros, presentando estados financieros combinados, sin incluir la información de la controlante.

Gráficamente esta situación se vería así:

Consulta más información sobre este tema y otros relacionados con las normas de información financiera en la publicación electrónica Normas de Información Financiera – Análisis integral de Legis, que se visualiza a través de la plataforma LegisXperta.

También puede interesarle

SuperSociedades: Estados financieros consolidados

Presentación de estados financieros consolidados

[1] El enlace que se ha dispuesto en este artículo al texto de las dos doctrinas mencionadas, lleva al módulo Doctrina sobre Normas de Información Financiera de la publicación electrónica Normas de Información Financiera – Análisis integral de Legis, que se visualiza a través de la plataforma LegisXperta. Si no posees suscripción a esta publicación solo podrás el 30% del contenido.

[2] Ver texto del llamado 1