¿Cómo presentar estados financieros de manera comparativa?

En varios documentos de este blog nos hemos referido a la obligación de presentar estados financieros consolidados y/o combinados, ya que esta ha sido una inquietud recurrente que se le ha presentado a la Superintendencia de Sociedades. Pero adicional a determinar qué entidad tiene la mencionada obligación, es necesario saber cómo deben presentarse de forma comparativa, especialmente cuando hay más de un cierre contable.

Es de conocimiento general, que las entidades pueden tener varios cierres contables y que al menos, una vez al año, con corte al 31 de diciembre de cada año deben presentar estados financieros de propósito general, sean estos individuales, separados, consolidados o combinados. Así mismo que estos estados financieros que se presenten deben ser comparativos.

En general, el determinar la forma de presentación comparativa no genera inquietudes, porque normalmente los cierres contables se realizan una vez al año, al 31 de diciembre. Pero, ¿qué sucede cuándo hay más de un cierre contable?, ¿Cómo debe determinarse el período de comparación?

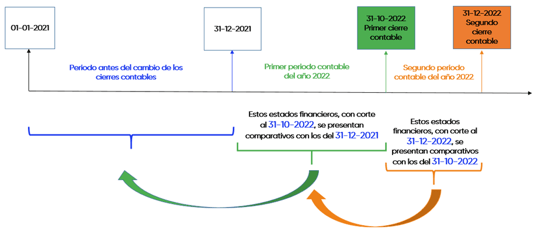

Pues bien, en un concepto recientemente publicado de la Superintendencia de Sociedades, el 115-059071 del 17 de marzo del 2023[1], se le consultó a la entidad cómo debería ser la presentación comparativa de los estados financieros si la sociedad matriz[2] había decidido modificar los estatutos y tener dos cierres contables, uno a 31 de octubre y el del 31 de diciembre.

Para este caso en particular, indica la entidad de control que lo correcto es realizar la comparación con el periodo contable inmediatamente anterior, de tal manera que la presentación de los estados financieros debía ser así:

a) Corte del 31 de octubre (en este caso del 2022). Su comparabilidad debía realizarse con los estados financieros del 31 de diciembre del 2021. Este fue el periodo contable inmediatamente anterior.

b) Corte del 31 de diciembre (en este caso del 2022). En esta situación, el periodo contable está establecido entre el 1º de noviembre del 2022 y el 31 de diciembre del mismo año, por lo que los estados financieros del 31 de diciembre el 2022 deben presentarse de forma comparativa con los del 31 de octubre del 2022, que es el periodo contable inmediatamente anterior al cual se está presentando.

Precisa la entidad para el segundo corte que, no es acertado comparar el segundo cierre contable (31 de diciembre del 2022) con el cierre contable del 31 de diciembre del 2021.

Gráficamente esta situación se vería así:

Consulta más información sobre otros temas relacionados con las normas de información financiera en la publicación electrónica Normas de Información Financiera – Análisis integral de Legis, que se visualiza a través de la plataforma LegisXperta.

También puede interesarle,

Supersociedades: Estados financieros consolidados

Presentación de estados financieros consolidados

Obligación de presentar estados financieros consolidados

[1] Este concepto fue publicado en la página de la Superintendencia de Sociedades en la semana del 26 de junio del 2023.

[2] Para el caso específico de esta consulta se pregunta por estados financieros consolidados y separados, pero las conclusiones son aplicables a estados financieros individuales.