Conoce algunos aspectos sobre la presentación de estados financieros consolidados.

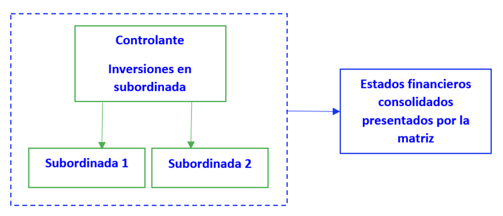

En un artículo anterior, se presentaron los tipos de estados financieros que una entidad puede preparar, entre ellos los estados financieros consolidados. Estos se definen como aquellos que presenta una entidad controladora y sus subsidiarias, como si se tratara de una sola entidad contable.

Respecto de estos estados financieros, surgen varias inquietudes en lo referente a la obligación que tiene la matriz de presentarlos a la Superintendencia de Sociedades, que para el año 2022 se venció el 31 de mayo según lo indicó la Circular Externa 100-000016 del 2021.

Por lo anterior se analizan algunas de las situaciones que se pueden dar respecto de la obligación de preparar y presentar estados financieros consolidados a la Superintendencia de sociedades, o en su defecto, un tipo especial de consolidación cuyo resultado son estados financieros combinados.

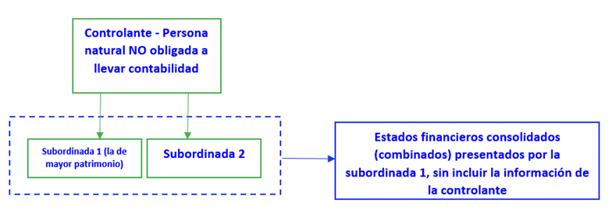

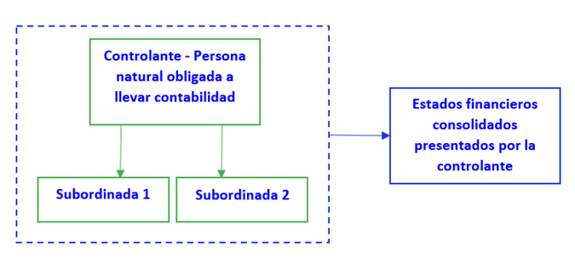

La matriz es una persona natural

En este caso, se debe distinguir si la persona natural está obligada a llevar contabilidad o no. Algunas consideraciones al respecto.

- Persona natural NO obligada a llevar contabilidad. En este caso, la consolidación la realizará la subordinada de mayor patrimonio, elaborando para el efecto un estado financiero combinado, por lo que NO se incluyen las cifras del controlador. Ver conceptos 115-018964 del 20 de marzo del 2019, 115-005409 del 16 de enero del 2020 y 115-048411 del 28 de febrero del 2022 de la Superintendencia de Sociedades y 648 del 18 de julio del 2019 del Consejo Técnico de la Contaduría pública.

- Persona natural obligada a llevar contabilidad. En este caso, la persona natural, como matriz deberá presentar los estados financieros consolidados de todo el grupo. Ver conceptos 115-018964 del 20 de marzo del 2019 de la Superintendencia de Sociedades y 648 del 18 de julio del 2019 del Consejo Técnico de la Contaduría Pública.

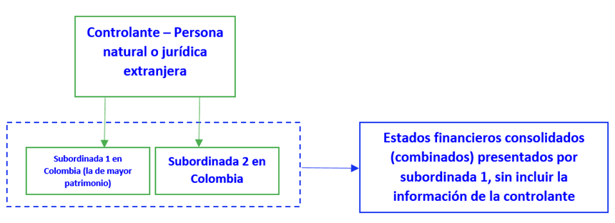

La matriz es una persona natural o jurídica extranjera

En este caso, la preparación y presentación de estados financieros consolidados, si está obligado a ello, recae sobre la subsidiaria en Colombia de mayor patrimonio. Ver conceptos 115-077629 el 28 de marzo del 2022 y 115-105662 del 26 de abril del 2022 de la Superintendencia de Sociedades.

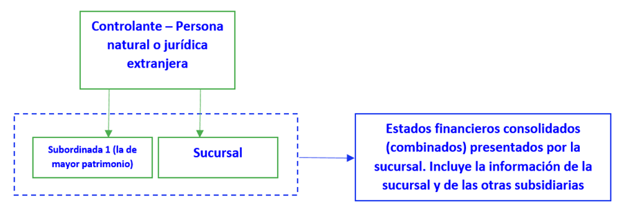

La matriz es una persona natural o jurídica extranjera con una sucursal en Colombia, así como otras subsidiarias

En este caso, será la sucursal la responsable de preparar y presentar los estados financieros combinados del grupo económico en el país, aunque cualquiera de las subsidiarias tenga un patrimonio superior al de la sucursal. Ver numeral 5.1, ejercicio 7, de la guía práctica de aplicación del método de participación y preparación de estados financieros consolidados y combinados.

Debe recordarse que un estado financiero combinado, es el que incluye la información financiera de dos o más entidades que están bajo control común de una o varias partes y ese control NO es transitorio. Se aclara que este tipo de estado financiero NO incluye la información de la controlante, pero para elaborarlos, se siguen los procedimientos técnicos de una consolidación.

Sobre este tema, se pueden presentar más situaciones según la dinámica de los negocios. En el módulo Explicado sobre Normas de Información Financiera grupo de la publicación Normas de Información Financiera – Análisis integral, se incorporó una ayuda práctica en la que se analizan, además de los casos aquí presentados los siguientes:

- La controlante es una persona natural o jurídica extranjera que controla directamente a una entidad e indirectamente, a través de esta, controla a otras entidades.

- La controlante es una persona natural o jurídica extranjera pero solo controla a una única entidad en Colombia.

- Persona natural NO comerciante que controla a una única sociedad colombiana.

Finalmente, el texto de los conceptos mencionados y de la guía práctica de aplicación del método de participación y preparación de estados financieros consolidados y combinados puede consultarse en el módulo de Doctrina sobre Normas de Información Financiera de la publicación Normas de Información Financiera – Análisis integral.