Conoce cómo contabilizar los derechos deportivos en los clubes de fútbol.

El fútbol es sin duda el deporte universal, pero detrás del espectáculo deportivo, se encuentra una organización muy compleja, que implica el desarrollo de transacciones muy particulares, entre ellas lo relacionado con los derechos deportivos.

Teniendo en cuenta esto, la Superintendencia de Sociedades junto con el Ministerio del Deporte emitieron la “Guía de orientación contable en materia de reconocimiento, medición, presentación y revelación de información financiera para los clubes de fútbol con deportistas profesionales” (en adelante Guía contable para el fútbol) en la cual, de forma pedagógica tratan algunos aspectos que se consideraron relevantes en cuanto al reconocimiento, medición, presentación y revelación de ciertos hechos económicos que son propios de estas entidades, entre ellos, el asunto de los derechos deportivos, el cual será el tema central de este artículo.

En general, este es el tratamiento contable de los derechos deportivos, según la Guía contable para el fútbol.

1. Reconocimiento y medición inicial

Los derechos deportivos son activos intangibles, por lo anterior su reconocimiento inicial debe darse cuando se cumplan los criterios de reconocimiento para este tipo de activos. En cuanto a su medición inicial, corresponde al valor por el que fueron adquiridos, es decir, al costo. Esto aplica para las entidades de los grupos 1 y 2.

Debe recordarse que tanto la NIC 38 (aplicable para el grupo 1) como la sección 18 de la NIIF para las Pymes (aplicable para el grupo 2), indican que el costo es igual al precio de adquisición más cualquier costo directamente atribuible a la preparación del activo.

Por su parte, el precio de adquisición incluye, adicional del precio de venta:

| Aranceles de importación | + |

Impuestos indirectos no recuperables |

- |

Descuentos o rebajas en el precio |

(Ver NIC 38, párrs. 24 a 27, NIIF Pymes, párrs. 18.9 y 18.10 y Guía contable para el fútbol, Num. 3.1.3.3).

Indica la guía que, los derechos deportivos deben contar con sus respectivos soportes para su reconocimiento. Estos pueden ser el documento del convenio deportivo firmado, el contrato de transferencia, y sus respectivos comprobantes de pago. Así mismo solo se reconocerá el porcentaje que haya sido adquirido por el club.

2. Medición posterior

La medición posterior se realizará utilizando el modelo del costo, el cual se describe a continuación:

| Costo | + |

Amortización |

- |

Deterioro |

En el caso del grupo 1, la NIC 38 permite el modelo de revaluación para la medición posterior, pero como para este tipo de activos intangibles se considera que NO existe un mercado activo, la guía indica que no se podrá utilizar este modelo, quedando solo disponible el del costo.

En el caso del grupo 2, solo el modelo del costo es permitido para le medición posterior de los activos intangibles (ver NIIF Pymes, párr. 18.18 y Concepto CTCP 379 del 2019).

Es decir, la medición posterior de los derechos deportivos partirá del monto por el cual fue reconocido el activo en su medición inicial, es decir, el costo.

Ahora bien, independiente del modelo de medición posterior, el activo se debe amortizar, lo cual requiere un método de amortización y una vida útil. Sobre esto indicó la guía lo siguiente:

- Método de amortización. Debe utilizarse el de línea recta.

- Vida útil. Será la duración del contrato del jugador con el club, incluyendo las prórrogas que se puedan presentar.

Para completar el modelo del costo se requiere establecer si el activo se ha deteriorado. Para esto, las entidades del grupo 1 seguirán los requerimientos de la NIC 36 y las del grupo 2, los de la sección 27 de la NIIF para las Pymes.

Ambas normas mencionan la existencia de indicios de deterioro de los activos, y específicamente para los derechos deportivos, la Guía contable para el fútbol menciona los siguientes, sin pretender establecer un listado exhaustivo:

- Lesión grave del jugador.

- Evidencia de dificultades en su recuperación frente a la duración del contrato.

- El estado general de salud del jugador.

- La edad del jugador, por ejemplo, si supera los 32 años y, 35 años en el caso de los arqueros.

- Inactividad del jugador;

- La no participación en un porcentaje importante en los torneos del año.

3. Revelación

La Guía contable para el fútbol, indica que se debe revelar lo siguiente:

- Base de medición.

- Método de amortización.

- Vida útil.

- Cambios en el valor en libros.

- Fecha de adquisición.

- Transferencias definitivas y en préstamo.

- Clubes que reciben.

- Otras revelaciones.

Estas exigencias son compatibles con los requerimientos de revelación de la NIC 38 en sus párrafos 118 a 128 (grupo 1) y con los párrafos 18.27 a 18.29 de la NIIF para las Pymes (grupo 2).

Lo expuesto en los numerales 1 a 3 de este artículo corresponde al reconocimiento, medición y revelación de los derechos deportivos, que corresponden a activos intangibles.

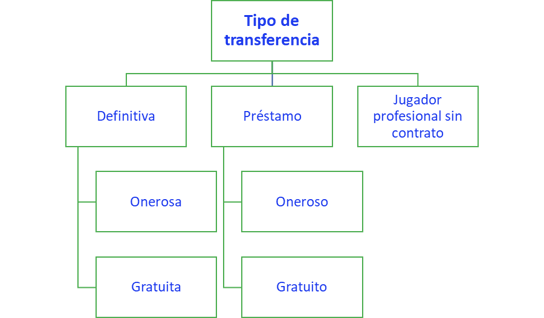

La Guía contable para el fútbol también trata el tema de las transferencias de estos derechos, y aclara que, para realizar el adecuado reconocimiento contable de estas, se debe tener en cuenta el tipo de transferencia que se va a realizar. Estas pueden ser:

Fuente: Adaptada de la figura incluida en el numeral 3.1.3.3.1 de la Guía contable para el fútbol.

La Guía contable para el fútbol no contempla que los clubes puedan pertenecer al grupo 3. Al respecto, la Circular Externa 7 del 2015 de Coldeportes (hoy Ministerio del Deporte) indica que, en caso de que un club deportivo pertenezca a este grupo, deberá aplicar los conceptos y principios generales del anexo 3 de DUR 2420 del 2015 (capítulo 2 de este anexo) y los requerimientos para activos intangibles de la NIIF para las Pymes (sección 18), en concordancia con el párrafo 3.1 del mencionado anexo 3.

Para conocer el detalle de las contabilizaciones de este tipo de operaciones y de otros aspectos relacionados con los clubes de fútbol, te invitamos a consultar la Guía contable para el fútbol, la normativa asociada a esta* y doctrina relacionada con el tema, en la publicación Normas de Información Financiera – Análisis integral.

*NOTA: En este artículo se mencionaron la NIC 38 y la sección 18 de la NIIF para las Pymes, pero se considera que la Guía contable para el fútbol debe leerse en conjunto con las Circulares Externas 7 del 2015 y 3 del 2016, emitidas en su momento por Coldeportes (hoy Ministerio del Deporte), también disponibles en la publicación mencionada.