Conoce algunos aspectos sobre la revisoría fiscal en un conjunto residencial.

Los conjuntos residenciales, también conocidos como copropiedades o propiedades horizontales tienen una gran importancia a raíz del crecimiento de la estructura urbana, del desarrollo de las condiciones de vida en nuestras ciudades, y del incremento de las áreas de actividad residencial, industrial y comercial. Algunas de estas entidades, con independencia de los recursos que manejen, están obligadas a contar con revisor fiscal.

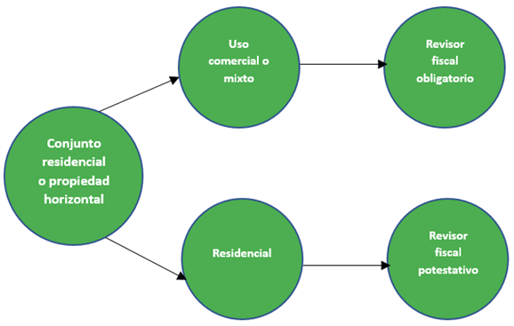

En efecto, según lo indica el artículo 56 de la Ley 675 del 2001, así se resume la obligación de tener revisor fiscal en los conjuntos residenciales:

Fuente: Adaptado de la infografía publicada en el módulo Régimen de la Profesión Contable de la obra NAI Integral y de la Profesión Contable.

En síntesis, la referida normativa indica que los conjuntos de uso comercial o mixto están obligados a contar con revisor fiscal, pero en los de tipo residencial, este profesional es opcional, es decir, lo que normalmente se llama potestativo.

Así mismo, la norma precisa un aspecto que es muy importante para el ejercicio de este profesional en los conjuntos residenciales. Este es:

- Si el conjunto es de uso mixto, está obligado a tener revisor fiscal, pero el revisor fiscal NO podrá ser propietario o tenedor de bienes privados en la propiedad horizontal.

- Si el conjunto es de uso residencial, y por lo tanto el revisor fiscal es opcional (potestativo), este SÍ podrá ser propietario o tenedor de bienes privados en la copropiedad.

No obstante, de la lectura de este artículo (56 de la Ley 675 del 2001), se pudiera interpretar que, en ambos casos, conjuntos de uso comercial o mixto y los residenciales, se presentan una serie de inhabilidades para el contador público que decida aceptar el cargo, en relación con los administradores (incluido el consejo de administración) del conjunto. Estas son:

- No tener parentesco hasta el cuarto grado de consanguinidad, segundo de afinidad o primero civil.

- No tener vínculos comerciales.

- Cualquier otra circunstancia que pueda restarle independencia en sus actuaciones.

De tal manera que, dependiendo el tipo de propiedad horizontal se determina la obligación o no de contar con revisor fiscal, y así mismo, algunas condiciones para el desarrollo de su labor.

No obstante, el tipo de conjunto en el cual preste sus servicios el revisor fiscal, también influye en las funciones que deberá cumplir.

En efecto, si el conjunto es de uso comercial o mixto y por lo tanto su nombramiento es obligatorio, deberá cumplir con las funciones del artículo 207 del Código de Comercio. Al respeto, el CTCP se ha pronunciado en varios conceptos, por ejemplo, el 307 del 18 de junio del 2022 que indica que, en la propiedad horizontal las funciones del revisor fiscal son, por aplicación extensiva de la Ley 1314 del 2009, las contenidas en el artículo 207 del Código de Comercio.

Ahora bien, si el conjunto es de uso residencial, y por lo tanto el nombramiento del revisor fiscal es potestativo, se presentan los siguientes comentarios:

- De manera general, sus funciones deberán estar contenidas en el reglamento de la entidad o asignadas por la asamblea de propietarios. A falta de esto se cumplirá lo indicado en el artículo 207 del Código de Comercio (ver Concepto 319 del 19 de junio del 2021 del CTCP).

- El Concepto 581 del 26 de junio del 2019 indicó que, en la copropiedad donde la figura del revisor fiscal es potestativa, sus estatutos o el contrato de prestación de servicios, podrían incluir funciones para este órgano diferentes a las del Código de Comercio.

- Finalmente, el Concepto 346 del 17 de junio del 2021, recordó que en la propiedad horizontal residencial el cargo de revisor fiscal es meramente potestativo, y, por lo tanto, quien lo ejerza puede no ser contador público, siempre y cuando dentro de las funciones que se le asignen no estén la certificación o dictaminación sobre asuntos propios de la ciencia contable. Indica la doctrina que, en este caso, es conveniente que las funciones de este profesional estén claramente establecidas en los estatutos o en el acta de nombramiento.

En un futuro artículo, se trabajará sobre las inhabilidades del revisor fiscal de los conjuntos residenciales y algunas diferencias que se pueden presentar con las del contador de la entidad. Aunque, en la gran mayoría de los casos, ambos cargos son desempeñados por contadores públicos, el tipo de responsabilidad que asumen en cada uno es muy diferente, lo cual se refleja en las inhabilidades que le aplican a uno y a otro.

Finalmente, el texto completo de los conceptos mencionados puede consultarse en el módulo de Doctrina NAI y de la Profesión Contable de la publicación NAI Integral y de la Profesión Contable.