Riesgos y beneficios de las TI, una visión desde la auditoría

En materia de tecnologías de la información-TI, hoy todos hacemos uso de ellas, gracias al desarrollo de las aplicaciones y la automatización de los procesos, se experimenta agilidad en las operaciones en todo nivel, sin embargo, al digitalizar toda la información, utilizar sitios web o realizar cualquier acción a través de internet, los datos quedan expuestos y vulnerables a diferentes tipos de ataques cibernéticos.

Recordemos que hace apenas unos días, entidades privadas y oficiales se han visto afectadas por ataques cibernéticos, por lo que los servicios informáticos quedaron suspendidos, al parecer a causa del secuestro de datos. A pesar de que los servicios fueron reestablecidos, quedan muchas preguntas, entre ellas, el cómo se administran los riesgos derivados del uso de las TI.

Si bien muchas empresas tienen un área de TI que se encarga de administrar los recursos tecnológicos, los sistemas de información, las redes, etc, con el fin de proporcionar eficiencia y seguridad, muchas otras no la tienen. No obstante, en mayor o menor medida, en cualquiera de los casos existe la exposición a riesgos y amenazas.

Desde la óptica empresarial, el gobierno corporativo debe implementar los controles necesarios sobre los sistemas de información, aplicar las normas sobre protección de datos personales e información sensible, en pro de asegurar la disponibilidad de los servicios y garantizar la operación de los negocios, todo esto como parte del sistema de control interno operante en la entidad.

Por otra parte, para aquellas entidades que tienen un revisor fiscal que en su labor de auditoría de estados financieros aplique las Normas Internacionales de Auditoría-NIA, debe identificar y valorar los riesgos según la Norma Internacional de Auditoría 315 (Revisada) -Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno-, incluyendo la valoración del control interno de la entidad.

Así las cosas, para aplicar esta norma, el revisor fiscal parte del punto de que los controles sobre las TI son eficaces cuando mantienen la integridad de la información y la seguridad de los datos.

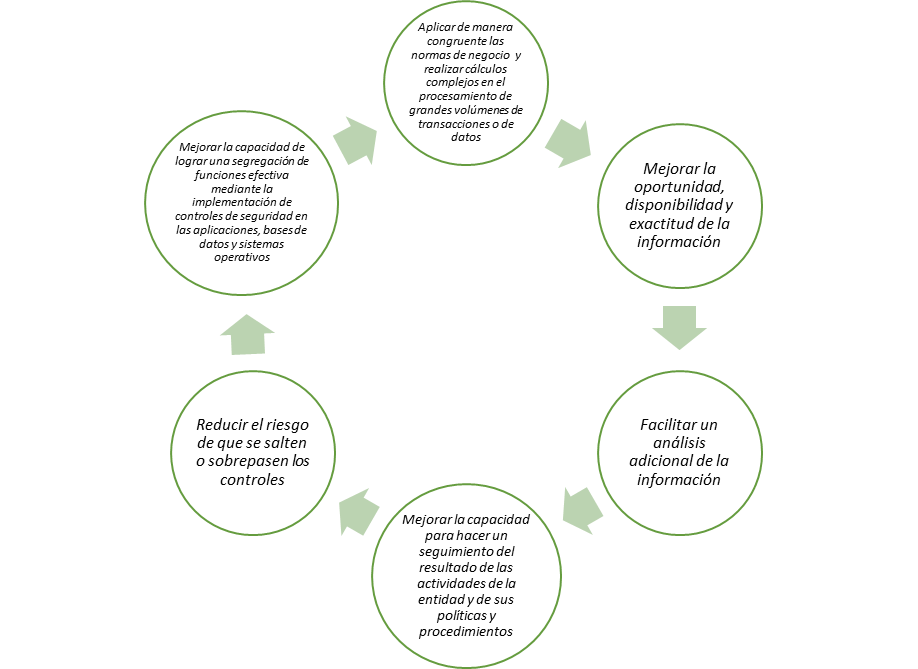

En su proceso de evaluación del control interno, el revisor fiscal reconoce que las TI pueden beneficiar, pero también exponer a riesgos a este sistema. En efecto. de acuerdo con el párrafo A63 de la guía de aplicación de esta norma, las TI son beneficiosas para el control interno de la entidad, al permitirle:

Así mismo, algunos riesgos derivados de las TI, vistos desde el sistema de control interno de la entidad, son (véase párrafo A64 de la NIA 315 (Revisada):

- Exceso de confianza en sistemas o programas que procesan datos. Estos sistemas pueden fallar y generar información inexacta.

- Accesos no autorizados a los datos que pueden tener como resultado su destrucción o cambios indebidos de ellos, incluido el registro de transacciones no autorizadas o inexistentes, o un registro inexacto.

- Daño o alteración de la información cuando múltiples usuarios acceden a una misma base de datos.

- La posibilidad de que el personal del departamento de TI obtenga permisos de acceso más allá de los necesarios para realizar sus tareas, dejando así de funcionar la segregación de funciones.

- Cambios no autorizados en los datos de los archivos maestros.

- Cambios no autorizados en los sistemas o programas.

- No realizar cambios necesarios en los sistemas o programas.

- Intervención manual inadecuada.

- Pérdida potencial de datos o incapacidad de acceder a estos del modo requerido.

En general, la administración como responsable del diseño del control interno de la entidad, debe estar al tanto de determinar qué tanto afecta el uso de las TI en sus sistemas de control. Por su parte, el revisor fiscal, al revisar este sistema, entre otros aspectos, debe manifestarse si identifica amenazas o situaciones relacionadas con las TI que afecten el control interno, ya que estas pueden poner en peligro la consecución de los objetivos de la entidad, tales como la capacidad de la organización de continuar en marcha y posibles alteraciones, omisiones o fraudes que afecten la información financiera.

Puedes ampliar este tema en el módulo explicado de la obra NAI integral y de la profesión contable, a través de la plataforma Legis Xperta. Para consultar los enlaces de este blog debes tener suscripción a esta publicación, de lo contrario solo dispondrás gratis del 30% del contenido. Si deseas adquirirla, ingresa ya en la tienda virtual Legis.