Tratamiento contable de activos fijos totalmente depreciados

Con frecuencia el preparador de información financiera se encuentra con la situación de que, al momento de realizar un análisis para el proceso de elaboración de los estados financieros, hay propiedades, planta y equipo con valor en libros cero (es decir, están totalmente depreciados), pero al consultar con los responsables de esos activos, se obtiene información de que estos aún se encuentran funcionando y prestando servicio a la entidad.

Esta discrepancia en la información debe ser objeto de análisis y de ajustes con el fin de presentar la situación financiera de la empresa lo más cercana posible a la realidad.

A continuación, se presenta un caso de estudio básico con la situación mencionada anteriormente. Se incluye un procedimiento sugerido para la corrección de la información financiera, en el entendido que la entidad se encuentra frente a un error de tipo material.

DBS SAS es una entidad del grupo 2 que se dedica a la producción y venta de medicamentos. En la preparación de los estados financieros del año 2022, el departamento de contabilidad detectó que una de las blisteadoras automáticas tenía un valor en libros de cero ($ 0).

Sin embargo, al consultar con el personal de planta, se encontró que la máquina sigue en uso y que se estima que siga así al menos por 3 años más. Esto debido a un mantenimiento general que se le hizo durante el quinto año de uso.

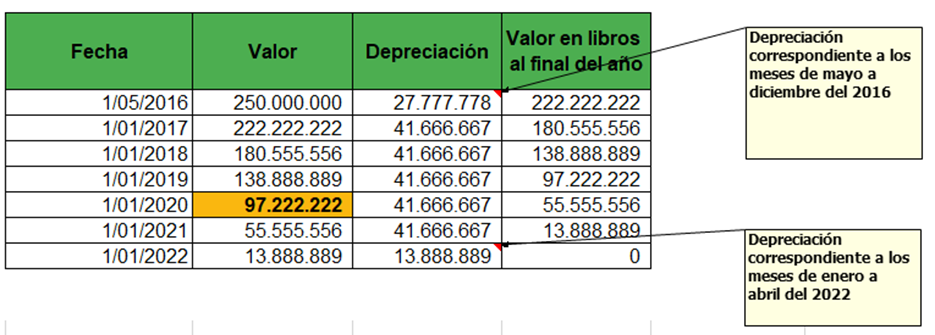

La máquina se adquirió el 1° de mayo del 2016 y su vida útil inicial fue de 6 años. La depreciación se realizó por línea recta y no se le asignó valor de salvamento. La distribución de la depreciación según esta vida útil se aprecia en la figura 1:

Figura 1

Distribución de la depreciación a lo largo de la vida útil del activo

Como ya se mencionó, en la información financiera la máquina ya se encuentra totalmente depreciada, pero en realidad sigue prestando servicio a la entidad. Es decir, no se dio correcta aplicación a la sección 17 de la NIIF para las Pymes, en especial su párrafo 17.19, el que indica:

“17.19 Factores tales como un cambio en el uso del activo, un desgaste significativo inesperado, avances tecnológicos y cambios en los precios de mercado podrían indicar que ha cambiado el valor residual o la vida útil de un activo desde la fecha sobre la que se informa anual más reciente. Si estos indicadores están presentes, una entidad revisará sus estimaciones anteriores y, si las expectativas actuales son diferentes, modificará el valor residual, el método de depreciación o la vida útil. La entidad contabilizará el cambio en el valor residual, el método de depreciación o la vida útil como un cambio de estimación contable, de acuerdo con los párrafos 10.15 a 10.18”.

El no dar aplicación a la norma, y no tener en cuenta el factor del mantenimiento realizado durante el quinto año, que extendió la vida útil de la máquina, constituye en un error para el año 2022, en los términos de los párrafos 10.19 y 10.20 de la NIIF para las Pymes. Estos párrafos establecen:

“10.19 Son errores de periodos anteriores las omisiones e inexactitudes en los estados financieros de una entidad correspondientes a uno o más periodos anteriores, que surgen de no emplear, o de un error al utilizar, información fiable que:

(a) estaba disponible cuando los estados financieros para esos periodos fueron autorizados a emitirse; y

(b) podría esperarse razonablemente que se hubiera conseguido y tenido en cuenta en la elaboración y presentación de aquellos estados financieros (negrita fuera de texto original).

10.20 Dentro de estos errores se incluyen los efectos de errores aritméticos, errores en la aplicación de políticas contables, la inadvertencia o mala interpretación de hechos, así como los fraudes” (negrita fuera de texto original)”.

Para la corrección de un error contable, se debe determinar si es o no material. Este caso de estudio supondrá que es material, lo que implicaría una reexpresión de los estados financieros. A continuación, se presenta un procedimiento sugerido para la corrección del error planteado:

Paso 1.

- Determinar el saldo del activo al inicio del período en que se realizó el cambio de la vida útil. En este año ocurrió el error.

Según la figura 1, el saldo al inicio del quinto año de vida útil de la máquina fue de $ 97.222.222.

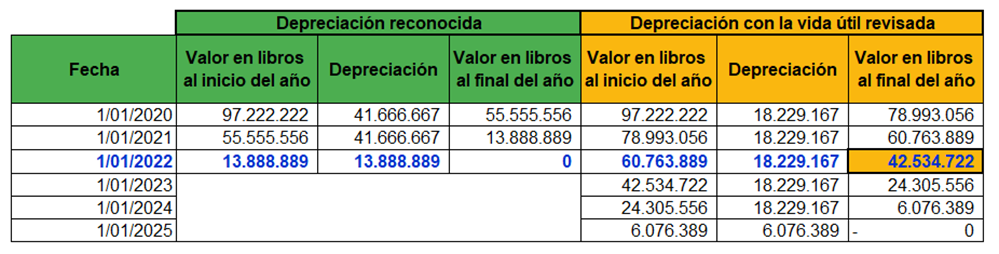

Paso 2.

Realizar un comparativo de la depreciación que se reconoció y la que debió reconocerse. Esto se aprecia en la figura 2.

Figura 2

Comparativo de depreciaciones

Aquí, debe tenerse en cuenta que la columna de depreciación revisada se calcula de la siguiente manera:

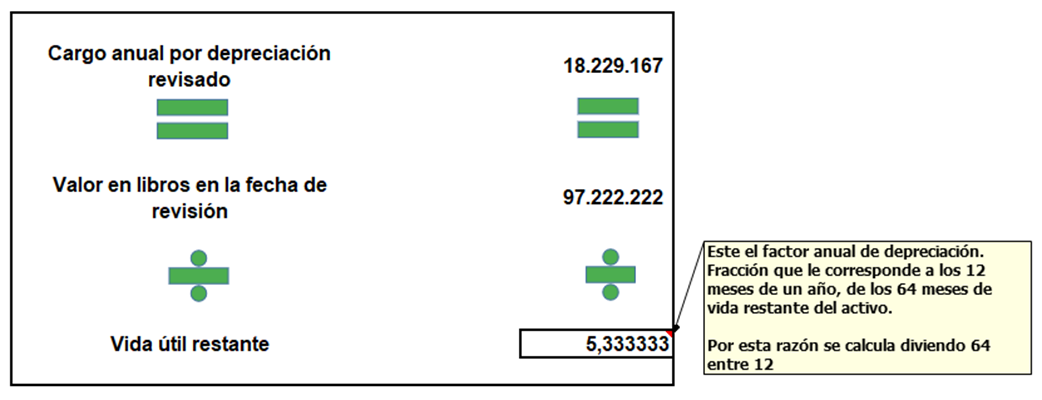

A esta altura, 1° de enero del 2020, con la vida útil inicialmente establecida, la máquina contaba con 44 meses de uso, faltando 28 meses para completar los seis años iniciales (72 meses).

Con 36 meses de extensión de vida útil, el total de la vida útil restante sería de 64 meses. Por lo anterior el cargo por depreciación revisado, siguiendo la fórmula anterior, sería el que se aprecia en la figura 3:

Figura 3

Cálculo de la depreciación revisada

Paso 3.

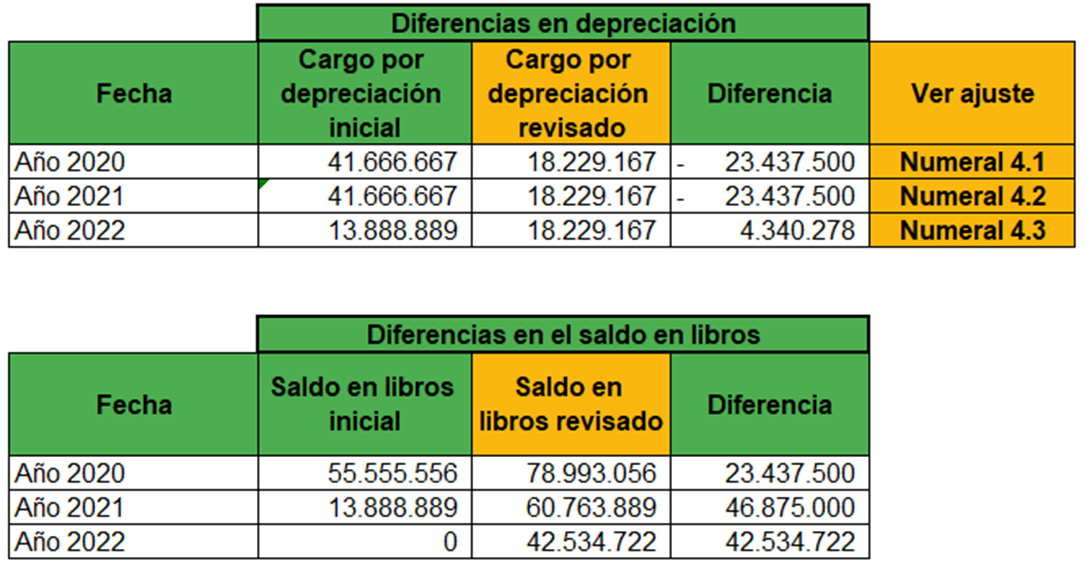

Establecer las diferencias entre las depreciaciones reconocidas y las determinadas con la vida útil revisada. Esto se aprecia en la figura 4.

Figura 4

Diferencias entre la depreciación reconocida y la revisada

Paso 4.

Reconocimiento de las diferencias para la corrección del error.

En este punto, se debe considerar que el error ocurrió desde un período anterior al período comparativo, que en este caso es 2021. Por lo anterior se debe aplicar el literal b) del párrafo 10.21 de la NIIF para las Pymes, que indica:

“10.21 En la medida en que sea practicable, una entidad corregirá de forma retroactiva los errores significativos de periodos anteriores, en los primeros estados financieros formulados después de su descubrimiento:

(...).

(b) si el error ocurrió con anterioridad al periodo más antiguo para el que se presenta información, reexpresando los saldos iniciales de activos, pasivos y patrimonio para dicho periodo”.

Teniendo en cuenta lo anterior, el ajuste se realiza de la siguiente manera:

4.1. Error detectado antes del período comparativo, es decir el que se cometió en 2020, siendo el período comparativo el 2021.

Este ajuste se realiza en el saldo inicial del año 2021 de las ganancias acumuladas. El asiento contable sugerido es:

4.2. Error detectado en el período comparativo, es decir, en el año 2021.

Debe recordarse que el error se corrige en el período en el que se detecta, en este caso 2022. Por lo anterior, la parte correspondiente al año 2021, debe igualmente corregirse en las ganancias acumuladas, al inicio del período 2022.

El asiento contable es el mismo que el realizado en el numeral 4.1, pero se debe tener en cuenta en la preparación del estado de cambios en el patrimonio

4.3. Error detectado en el período de presentación de estados financieros, es decir, el año 2022.

Este año no es objeto de corrección, puesto que no se ha presentado. Asumiendo que la entidad había reconocido la depreciación con la vida útil inicial y no con la revisada, se debe hacer el siguiente análisis:

El asiento contable sugerido sería el siguiente:

De tal manera que, con estos ajustes, se llegaría al saldo apropiado para el año 2022, así:

El Consejo Técnico de la Contaduría Pública se ha pronunciado al respecto de los bienes totalmente depreciados que aún están en uso en el Concepto 269 del 3 de mayo del 2016 y en el Concepto 61 del 8 de agosto del 2013. Estos enlaces dirigen a Legis Xperta. Para consultar la totalidad del texto de los conceptos, debes tener suscripción a la publicación Normas de Información Financiera – Análisis integral, de lo contrario solo dispondrás del 30% del contenido.

Más de 800 ayudas prácticas sobre las Normas de Información Financiera te esperan en esta publicación. ¿Qué esperas? ¡Adquiérela ya en la tienda virtual Legis!