Lo nuevo del informe 58-Oficiales de cumplimiento

En el artículo de este blog denominado “No olvides los informes sobre el oficial de cumplimiento” se trató el tema de los informes que las sociedades obligadas a aplicar el Sagrilaft debían entregar a la Superintendencia de Sociedades en relación con el oficial de cumplimiento de este sistema.

Allí se indicó que el sustento normativo de esos informes estaba en el capítulo III de la Circular Externa 100-000016 del 17 de noviembre del 2021 y que como no se había emitido norma posterior, este capítulo seguía siendo aplicable. En este sentido, las sociedades obligadas a aplicar el Sagrilaft debían entregar el informe 58-Oficiales de cumplimiento Sagrilaft.

Pues bien, el 11 de septiembre del 2023, la Superintendencia de Sociedades emitió la Circular Externa 100-000003, y su capítulo III reguló nuevamente lo relativo al informe 58-Oficiales de cumplimiento, pero en esta oportunidad, no solo les corresponde a los obligados al aplicar el Sagrilaft, sino también a aquellos obligados a aplicar el Programa de Transparencia y Ética Empresarial-PTEE, que también cuenta con un oficial de cumplimiento.

A continuación, te presentamos los aspectos básicos de este nuevo reporte:

1. Obligados

a) Aquellos que deban aplicar el Sagrilaft (véase capítulo X¹ de la Circular Básica Jurídica) y/o;

b) Aquellos obligados a aplicar el PTEE (véase capítulo XIII² de la Circular Básica Jurídica).

Cada vez que en los sujetos obligados sea nombrado o designado el oficial de cumplimiento respectivo por el órgano competente.

3. Plazos para el envío del nuevo informe 58-Oficiales de cumplimiento

Dentro de los 15 días hábiles siguientes al respectivo nombramiento o cambio. La fecha de corte del mencionado informe debe corresponder a la fecha del acta donde el máximo órgano social nombra el oficial de cumplimiento.

Aclara la superintendencia que, si antes de la expedición de la Circular Externa 100-000003 del 2023, el obligado remitió la información no debe volver a enviarla, en este caso solo debe hacerlo si hay cambio de oficial de cumplimiento Sagrilaft y/o PTEE.

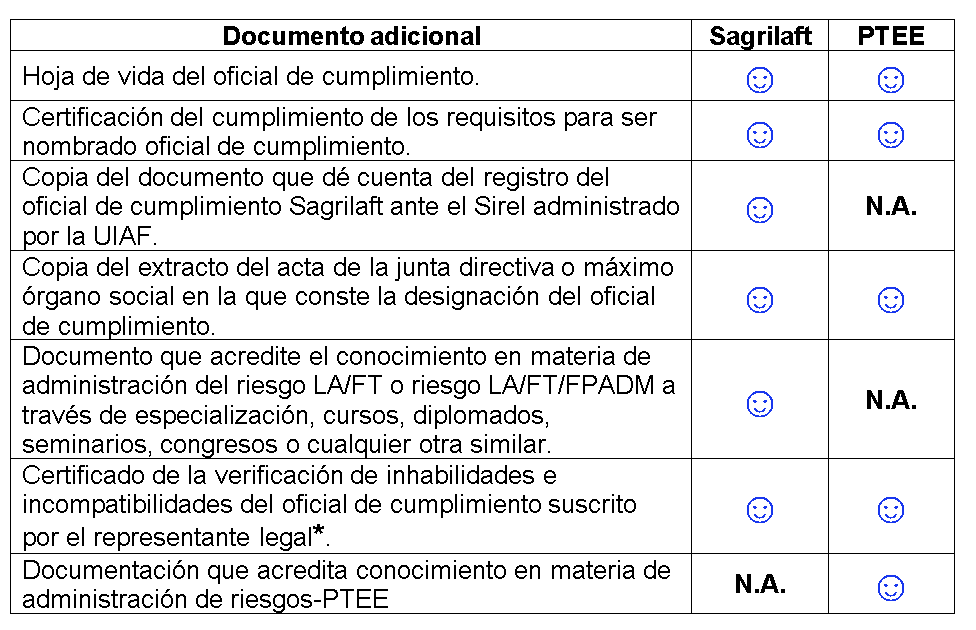

Estos son los documentos adicionales para el informe 58-Oficiales de cumplimiento:

*NOTA: Respecto del oficial de cumplimiento del Sagrilaft, la norma anterior, es decir, el capítulo III de la Circular Externa 100-000016 del 17 de noviembre del 2021³, no solicitaba el requisito del certificado de verificación de inhabilidades e incompatibilidades.

Debe tenerse en cuenta que, para el PTEE, no se había emitido una norma que requiriera información sobre el oficial de cumplimiento de este programa.

5. Presentación del informe

Los documentos adicionales deben enviarse, de manera independiente, como archivos con extensión PDF ingresando al portal web https://supersociedades.gov.co⁴ o directamente, dentro de los dos (2) días hábiles siguientes al envío del informe 58-Oficiales de cumplimiento, en la siguiente ruta: https://documentosadicionales.supersociedades.gov.co/Paginas/autenticarusuario.aspx

El informe 58-Oficiales de cumplimiento, solo se entenderá recibido con la presentación de los documentos adicionales enunciados.

6. Otros aspectos de interés de la Circular Externa 100-000003 del 2023

6.1. Se unifican los informes de Sagrilaft y PTEE

Con la Circular Externa 100-000016 del 2021⁵, se solicitó para el año 2021 los informes 50- Prevención del riesgo LA/FT/FPADM y el 52-Transparencia y ética empresarial. La Circular Externa 100-000003 del 2023, integró estos dos informes en el en el informe 75-Sagrilaft y PTEE.

6.2. Se solicita el informe 75-Sagrilaft y PTEE por el año 2022

Como esta información no se había solicitado, la nueva norma sí realiza este requerimiento. Sus vencimientos inician el 23 de octubre del 2023. Consulta el detalle de los vencimientos en esta nota de Comunidad Contable “Plazos para la presentación del informe Sagrilaft y PTEE corte 31 de diciembre del 2022”.

Referente al tema, podría ser de interés conocer las funciones y responsabilidades del revisor fiscal frente al Sagrilaft y al PTEE, las cuales pueden consultarse en el módulo Régimen de la Profesión Contable de la publicación electrónica NAI Integral y de la Profesión Contable de Legis. ¡Adquiérela en la tienda virtual Legis!

Así mismo, el detalle de la norma analizada en este artículo puedes consultarlo en la plataforma Legis Xperta, haciendo clic AQUÍ⁶.

[1] Consultar la Circular Externa 100-000016 del 2020 y sus modificaciones.

[2] Consultar la Circular Externa 100-000011 del 2021 y sus modificaciones.

[3] Este capítulo se entiende derogado tácitamente por la nueva norma.

[4] La Supersociedades indicó el paso a paso en el portal. Este es: herramientas digitales Presentación informes empresariales Módulo STORM Ir a sección envío documentos adicionales (numeral 3.2 en la página). Ir al enlace establecido en la página.

[5] La Circular Externa 100-000012 del 2022 solo requirió por el año 2022 información financiera y el informe 42-Prácticas empresariales.

[6] Para tener acceso completo al contenido, debes tener suscripción a la publicación Normas de Información Financiera – Análisis integral. ¡Adquiérela en la tienda virtual Legis!