¿Qué ha dicho la doctrina sobre la reelección indefinida del revisor fiscal en la PH?

Respecto de la propiedad horizontal y el nombramiento del revisor fiscal es de anotar que este cargo para algunas es potestativo y para otras es obligatorio, así, por ejemplo, en la propiedad horizontal residencial no es obligatoria esta figura, sin embargo, estas pueden optar por tenerlo dado que este cargo representa para la copropiedad, una garantía frente a la confiabilidad de la información financiera y su rol frente el adecuado manejo de los recursos.

Se debe tener en cuenta que el revisor fiscal es elegido por la asamblea de copropietarios, y este mismo órgano podrá reelegirlo cuantas veces lo considere conveniente, o removerlo en cualquier momento.

Ahora bien, es recurrente observar que, en la propiedad horizontal, el cargo del revisor fiscal es desempeñado por el mismo profesional durante varios períodos, generando de algún modo, una reelección indefinida.

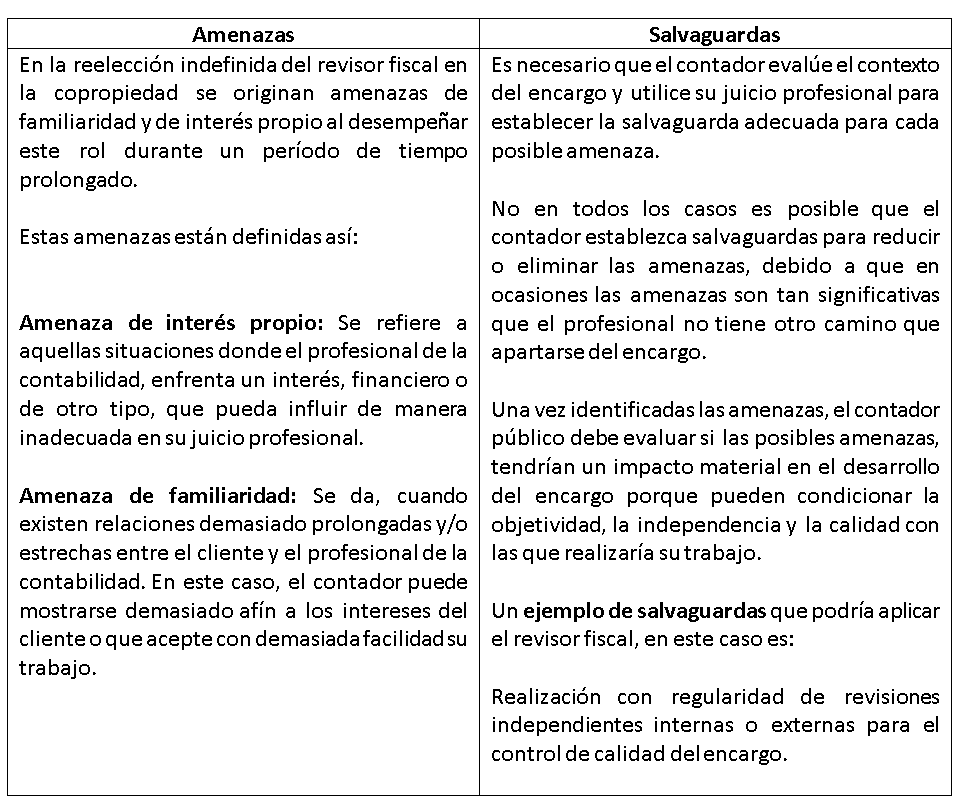

A la luz de la aplicación del código de ética de los profesionales de la contabilidad, esta reelección indefinida, puede ocasionar para el contador público, incumplimiento a los principios fundamentales. En este caso, es necesario que el profesional identifique las amenazas, es decir, situaciones que le impidan cumplir los citados principios fundamentales. Para conocer más de este tema, sugerimos consultar en este blog el artículo “Amenazas del contador público en Colombia”

Información adicional sobre las amenazas a las que se puede enfrentar el contador público en el desarrollo de su trabajo, se encuentra en la Parte A del Código de Ética para Profesionales de la Contabilidad.

Ante situaciones que impliquen amenazas, el profesional de la contabilidad debe establecer salvaguardas, tema que fue tratado en este blog en el artículo “Salvaguardas del contador público en Colombia”.

Teniendo en cuenta lo anterior, el CTCP como fuente de doctrina, ha emitido varios pronunciamientos sobre la reelección del revisor fiscal por varios periodos en la propiedad horizontal. A continuación, se mencionan algunos de estos conceptos:

Señala que, en la propiedad horizontal, la legislación no ha previsto un límite para que el revisor fiscal pueda ser nombrado por varios períodos. No obstante, indicó que una reelección indefinida puede ocasionar amenazas de familiaridad y de interés, para las cuales deberá aplicar salvaguardas.

- Concepto 1148 del 17 de diciembre 2020, retoma el Concepto 2020-0137:

Manifiesta que no existe en la actualidad una norma que prohíba que el revisor fiscal pueda ser nombrado por varios períodos (Conc. CTCP 2019-0349).

Al respecto también indica que, el profesional podría estar inmerso en amenazas de familiaridad y de interés propio cuando permanece por largo tiempo ejerciendo sus funciones (Ver párrafo 290.148 Código de Ética para Profesionales de la Contabilidad, anexo 4 DUR 2420 del 2015), no obstante, deberá aplicar salvaguardas tales como la realización con regularidad de revisiones independientes internas o externas de control de calidad del encargo.

Además, manifestó que cuando la entidad en la cual se presta el servicio de revisoría fiscal es una entidad de interés público, se debe considerar un período de rotación del socio clave de auditoría (DUR 2420/2015, anexo 4, párr. 290.152).

En este concepto el CTCP, manifestó que el período del revisor fiscal normalmente es de un año, si los estatutos no disponen de otro término. Este puede ser reelegido cuantas veces se considere conveniente o removido del cargo.

Conceptúa que, en la normativa colombiana vigente, no existe impedimento, ni se trasgreden los lineamientos del Código de Ética en la elección indefinida del revisor fiscal en una entidad cooperativa, ya que su elección es potestad única y absoluta de la asamblea de la entidad.

Ahora bien, según lo conceptuado por el CTCP, a continuación, se hace un análisis de las amenazas a las que se expone el profesional y las salvaguardas que podría aplicar (entre las cuales se encuentra la renuncia al cargo).

En conclusión, basados en los conceptos anteriormente citados, y que en la propiedad horizontal[1], la asamblea de copropietarios tiene potestad de elegir al revisor fiscal tantas veces como lo estime conveniente, no se transgreden los lineamientos planteados en el Código de Ética con una reelección indefinida de este profesional. No obstante, la situación puede generar amenazas para el contador, quien con su juicio profesional tendrá que aplicar salvaguardas, que en casos extremos podrían implicar la renuncia del encargo.

Consulte otra doctrina emitida por el CTCP relacionada con el ejercicio profesional del contador público, en el módulo Doctrina NAI y de la Profesión Contable de la publicación electrónica NAI Integral y de la Profesión Contable de Legis a través de la plataforma https://xperta.legis.co. Recuerda, si no eres suscriptor de Legis, únicamente podrás ver el 30% del contenido que se ha referenciado mediante enlaces a esta plataforma. Para quienes deseen adquirir esta publicación pueden hacerlo en la tienda virtual www.legis.com.co

[1] Este artículo se centra en la propiedad horizontal, sin embargo, las conclusiones sobre la reelección del revisor fiscal son aplicables a otros tipos de entidades.